бббб╟░╤╘

бббб╝п│╔ыК┬╖оa(chигn)ШI(yии)╘┌╓╨ЗЇ╒¤╠О╙┌┐ь╦┘░l(fиб)╒╣ыA╢╬����гм╒■▓▀бв┘Y▒╛����бв╝╝╨g(shи┤)║═╩╨ИІ╨ш╟ґ╡─Еf(xiиж)═м╫і╙├гм╒¤═╞Д╙╓Їоa(chигn)ШI(yии)╧Ґ╕№╕▀М╙┤╬▀~▀M(jимn)�����гмЮщ╓╨ЗЇ─╦╓┴╚л╟Ґ╡─┐╞╝╝╕я├№║═оa(chигn)ШI(yии)╔¤╝Й╪ХлI(xiидn)┴ж┴┐бг╥╘╧┬╩╟▀\╙├╓╨═╢юЩЖЦ╘нДУ(chuидng)╡─╬х╥к╦╪─г╩╜�гмП─╒■▓▀бв┘Y▒╛����бв╝╝╨g(shи┤)бв╞ґШI(yии)����бв╙├СЄ╬хВА╜╟╢╚Мж╝п│╔ыК┬╖╨╨ШI(yии)░l(fиб)╒╣ҐМ(qи▒)Д╙╥Ґ╦╪╡─╘Ф╝Ъ(xим)╖╓╬Іг║

ббббИD▒эг║╓╨═╢юЩЖЦМж╝п│╔ыК┬╖╨╨ШI(yии)░l(fиб)╒╣ҐМ(qи▒)Д╙╬х┴ж─г╨═╖╓╬І

бббб┘Y┴╧Бэ╘┤г║╓╨═╢оa(chигn)ШI(yии)╤╨╛┐╘║

бббб╥╗бв╒■▓▀╜╟╢╚

ббб����бги╥╗гй╒■▓▀┴ж╢╚

бббб╓╨ЗЇ╒■╕о╕▀╢╚╓╪╥Х╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─░l(fиб)╒╣гм╥╤╜Ы(jийng)│І┼_┴╦╥╗╧╡┴╨╒■▓▀╥╘┤┘▀M(jимn)╘Уоa(chигn)ШI(yии)╡─┐ь╦┘│╔щL��бг╒■▓▀╓і╥к╝п╓╨╘┌╠с╣й╤╨░l(fиб)╓з│╓�����бв╝╙ПК(qiивng)оa(chигn)ШI(yии)цЬ╡─╒√║╧�бвГЮ(yинu)╗п╩╨ИІнh(huивn)╛│����бв═╞Д╙оa(chигn)ШI(yии)┐╔│╓└m(xи┤)░l(fиб)╒╣╡╚╖╜├цбг

бббб╒■╕о╘┌╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─╒■▓▀╓з│╓▒эмF(xiидn)╘┌╢рВАМ╙├цгм░№└и╪Ф╒■╤a(bи│)┘N�����бв╢Р╩╒ГЮ(yинu)╗▌����бв╜Ё╚┌╓з│╓╡╚гм╓╝╘┌╜╡╡═╞ґШI(yии)▀M(jимn)╚ы╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─щTЩС�����гм╣─Дю╔чХ■┘Y▒╛═╢╚ы����гм═╞Д╙╨╬│╔╢р╘к╗п╡─═╢┘Y╕ё╛╓бг

бббб╒■╕о▀АПК(qiивng)╒{(diидo)┴╦╝╝╨g(shи┤)ДУ(chuидng)╨┬┼cоa(chигn)ШI(yии)╔¤╝Й╡─╓╪╥к╨╘���гм╓╞╢и┴╦╧рСк(yийng)╡─╒■▓▀┤ы╩йБэ┤_▒гоa(chигn)ШI(yии)╝╝╨g(shи┤)╡─▀M(jимn)▓╜�����гм▓в╠с│І┴╦╜и┴в╜б╚л╝п│╔ыК┬╖оa(chигn)ШI(yии)ДУ(chuидng)╨┬ґw╧╡╡─╜и╫h�����бг

ббб����бги╢■гйМНыH═╞▀M(jимn)┴ж╢╚

бббб“╩о╦─╬х”╞┌щgгм╓╨ЗЇ╒■╕о╧р└^░l(fиб)▓╝┴╦╥╗╧╡┴╨╝п│╔ыК┬╖╧ръP(guибn)╒■▓▀�����бг└¤╚ч���гм2024─ъ1╘┬����гм╣дШI(yии)║═╨┼╧в╗п▓┐╡╚╞▀▓┐щT┬У(liивn)║╧╙б░l(fиб)б╢ъP(guибn)╙┌═╞Д╙╬┤Бэоa(chигn)ШI(yии)ДУ(chuидng)╨┬░l(fиб)╒╣╡─МН╩й╥т╥Кб╖�гмъP(guибn)╙┌│м┤ґ╥О(guий)─г╨┬╨═╓╟╦у╓╨╨─▓┐╖╓╠с╡╜гм╝╙┐ь═╗╞╞GPU╨╛╞м�����бв╝п╚║╡═Хr╤╙╗е▀B╛W(wигng)╜j(luи░)����бвоРШЛ(gи░u)┘Y╘┤╣▄└э╡╚╝╝╨g(shи┤)����гм╜и╘O(shии)│м┤ґ╥О(guий)─г╓╟╦у╓╨╨─���гмЭM╫у┤ґ─г╨═╡№┤·╙Ц(xи┤n)╛Ъ║═Ск(yийng)╙├═╞└э╨ш╟ґбг2024─ъ5╘┬�гм╓╨╤ы╛W(wигng)╨┼▐kбв╩╨ИІ▒O(jiибn)╣▄┐В╛╓�����бв╣дШI(yии)║═╨┼╧в╗п▓┐┬У(liивn)║╧╙б░l(fиб)б╢╨┼╧в╗пШ╦(biибo)Ь╩(zhи│n)╜и╘O(shии)╨╨Д╙╙ЛДЭги2024-2027─ъгйб╖ги╥╘╧┬║Ж╖Q“╨╨Д╙╙ЛДЭ”гй�гм╠с│Іг║З·└@╝п│╔ыК┬╖ъP(guибn)цIюI(lилng)╙Ґгм╝╙┤ґ╧╚▀M(jимn)╙Л╦у╨╛╞м�бв╨┬╨═┤цГж╨╛╞мъP(guибn)цI╝╝╨g(shи┤)Ш╦(biибo)Ь╩(zhи│n)╣еъP(guибn)гм═╞▀M(jимn)╚╦╣д╓╟─▄╨╛╞м���бв▄З╙├╨╛╞м����бв╧√┘MыК╫╙╙├╨╛╞м╡╚Ск(yийng)╙├Ш╦(biибo)Ь╩(zhи│n)╤╨╓╞��бг▀@╨й╒■▓▀╡─░l(fиб)▓╝╣▓═маI╘ь┴╦╙╨└√╙┌╝п│╔ыК┬╖оa(chигn)ШI(yии)┼ю▓к░l(fиб)╒╣╡─┴╝║├нh(huивn)╛│�����бг

ббббИD▒эг║ЗЇ╝╥М╙├ц╝п│╔ыК┬╖╨╨ШI(yии)╒■▓▀╝░╓╪№cГ╚(nииi)╚▌╜т╫x

бббб┘Y┴╧Бэ╘┤г║╓╨═╢оa(chигn)ШI(yии)╤╨╛┐╘║

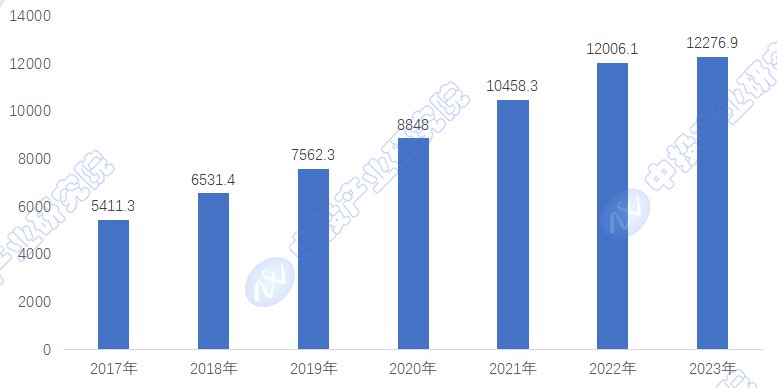

ббббыS╓Ї╒■▓▀╡─░l(fиб)▓╝гм╓╨ЗЇ╝п│╔ыК┬╖оa(chигn)ШI(yии)╕▀┘|(zhим)┴┐░l(fиб)╒╣║═ЗЇыH╕ВаО┴жя@╓Ї╠с╔¤���бг2023─ъ�гм╚л╟Ґ░ыМз(dигo)ґw╨╨ШI(yии)╜Ы(jийng)Ъv┴╦╥╗╢╬▓иЮС▓╗ґ@╡─Хr╞┌�����гм┐ВфN╩█ю~Ющ5,268Г|├└╘к�����гм╧р▒╚╙┌2022─ъ╡─5,741Г|├└╘к����гм╧┬╜╡┴╦8.2%бг╖┤╙^╓╨ЗЇ╩╨ИІ����гм2023─ъ╬╥ЗЇ╝п│╔ыК┬╖оa(chигn)ШI(yии)фN╩█╥О(guий)─г▀_(dив)╡╜12276.9Г|╘кгм═м▒╚╘ІщL2.3%�����бг

ббббИD▒эг║2017-2023╓╨ЗЇ╝п│╔ыК┬╖оa(chигn)ШI(yии)фN╩█ю~

ббббЖ╬╬╗г║Г|╘к

ббббФ╡(shи┤)У■(jи┤)Бэ╘┤г║╓╨ЗЇ░ыМз(dигo)ґw╨╨ШI(yии)Еf(xiиж)Х■���гм╓╨═╢оa(chигn)ШI(yии)╤╨╛┐╘║╒√└э

бббб▒M╣▄╒■▓▀╓з│╓┴ж╢╚┤ґ�гм╡л╝п│╔ыК┬╖оa(chигn)ШI(yии)╘┌МНыH═╞▀M(jимn)╓╨╚╘├ц┼R╥╗╨й╠ЄСЁ(zhидn)����бг╔╨╬┤╨╬│╔П─╘O(shии)╙Л╤╨░l(fиб)бв╓╞╘ь╝╙╣д╡╜╜K╢╦Ск(yийng)╙├╡─═ъ╒√оa(chигn)ШI(yии)цЬ�����гм╥т╬╢╓ЇмF(xiидn)╙╨╡─╝п│╔ыК┬╖оa(chигn)ШI(yии)─г╩╜╔╨▓╗─▄ЭM╫у╩╨ИІМж╕▀╨╘─▄���бв╢р╣ж─▄╨╛╞м╡─╨ш╟ґ����бг

ббббМНыH═╞▀M(jимn)╓╨�����гм╨ш╥к╝п│╔ыК┬╖╓╞╘ь╞ґШI(yии)╠с╔¤╣д╦З╦о╞╜���гм┼c╞ф╦√╧ръP(guибn)оa(chигn)ШI(yии)╚чыК╫╙�����бв═и╨┼�����бв╞√▄З╡╚╔ю╢╚╚┌║╧����гм╥╘╝░╡╪╖╜╒■╕о╡─╒■▓▀║═┘Y╜Ё╓з│╓бг▀@▒э├і�����гмыm╚╗╒■▓▀нh(huивn)╛│┴╝║├��гм╡л╥кМНмF(xiидn)╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─╚л├ц┬ф╡╪����гм▀А╨ш╥к╜тЫQ░№└и╝╝╨g(shи┤)бв┘Y╜Ё�����бв╩╨ИІЬ╩(zhи│n)╚ы╡╚╢р╖╜├ц╡─ЖЦю}�����бг

бббб╢■бв┘Y▒╛╜╟╢╚

ббббыS╓ЇФ╡(shи┤)╫╓╗п▐D(zhuигn)╨═╡─╝╙╦┘��гм╝п│╔ыК┬╖гиICгйоa(chигn)ШI(yии)╫іЮщ╨┼╧в╝╝╨g(shи┤)╡─║╦╨─����гм╞ф╩╨ИІЭУ┴ж║═СЁ(zhидn)┬╘╡╪╬╗╙·░l(fиб)═╣я@�гм╬№╥¤┴╦┘Y▒╛╩╨ИІ╡─╕▀╢╚ъP(guибn)╫в║═╖eШOЕв┼cбг

ббб��бги╥╗гй┘Y▒╛╒J(rииn)┐╔╢╚

бббб╝п│╔ыК┬╖оa(chигn)ШI(yии)╥Ґ╞ф╘┌═и╨┼����бв╙Л╦убв╞√▄ЗыК╫╙�����бв╬я┬У(liивn)╛W(wигng)╡╚юI(lилng)╙Ґ╡─▓╗┐╔╠ц┤·╨╘�гм╥╤│╔Ющ┘Y▒╛╫╖╓Ё╡─Яс№cбг┘Y▒╛╩╨ИІМж╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─ДУ(chuидng)╨┬─▄┴ж�����бвоa(chигn)╞╖╡№┤·╦┘╢╚╥╘╝░╩╨ИІСк(yийng)╙├╟░╛░│╓╙╨И╘╢и╨┼╨─гм╙╚╞ф╩╟Мж╧╚▀M(jимn)╓╞│╠╝╝╨g(shи┤)�бв╨╛╞м╘O(shии)╙Л▄Ы╝■гиEDAгйбв░ыМз(dигo)ґw▓─┴╧║═╘O(shии)Вф╡╚ъP(guибn)цIнh(huивn)╣Э(jiиж)╡─═╢┘Y┼d╚дЭт║ё����бг

ббббги╢■гйМНыH═╢┘Y┴ж╢╚

бббб╜№─ъБэ��гм╝п│╔ыК┬╖╨╨ШI(yии)╡─эЧ─┐═╢┘Y╜и╘O(shии)╗ю▄S�бг└¤╚чгм2024─ъ5╘┬5╚╒���гму~┴ъ╜Ы(jийng)Э·(jим)╝╝╨g(shи┤)щ_░l(fиб)Е^(qи▒)╧√╧вя@╩╛����гму~┴ъ│Ю├і░ыМз(dигo)ґw╝╝╨g(shи┤)╙╨╧▐╣л╦╛╝п│╔ыК┬╖╖т╤bЬy╘З╤╨░l(fиб)╝░оa(chигn)ШI(yии)╗пэЧ─┐╥╗╞┌╥╤МНмF(xiидn)─ъоa(chигn)╖т╤b24Г|юw╨╛╞м����гм╒¤═╞Д╙╢■╞┌╜и╘O(shии)бг2024─ъ5╘┬8╚╒����гм─ъоa(chигn)60╚f╞м8╙в┤ч╨┬─▄╘┤░ыМз(dигo)ґw╛зИA╨╛╞м╓╟╘ь╖є╗пИ@эЧ─┐╘┌МО╧─╩п╫ь╔╜╩╨╒¤╩╜┬ф╡╪Д╙╣дбг2024─ъ5╘┬9╚╒�гм╒у╜н║■╓▌─╧╠л║■╨┬Е^(qи▒)╣▄└э╬пЖTХ■║═░▓╗╒╘┤╨╛╬выК╫╙╙╨╧▐╪Я(zиж)╚╬╣л╦╛ги╥╘╧┬║Ж╖Q╘┤╨╛╬выК╫╙гй┼e╨╨╘┤╨╛╬выК╫╙─ъоa(chигn)20Г|╓╗▄З╥О(guий)╝Й╨╛╞м╓╟╘ьэЧ─┐║Ю╝sГx╩╜�����бг

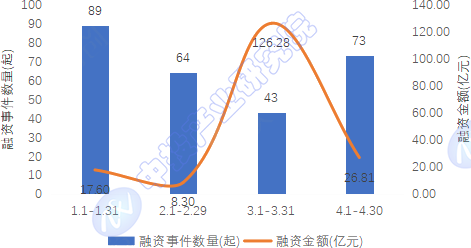

бббб┤╦═т����гм╝п│╔ыК┬╖╨╨ШI(yии)Г╚(nииi)╡─╞ґШI(yии)╚┌┘Y╗юД╙╥▓╩о╖╓╗ю▄S�бг╚ч2024─ъ4╘┬�����гм╨╟╦╝╨√▓╝═ъ│╔│м5Г|╘кB▌Ж╚┌┘Y�����гм╘У▌Ж═╢┘Y╖╜░№└и╓╨ыКФ╡(shи┤)У■(jи┤)╗ї╜Ё�бв╢жХЯ╧у╕█╗ї╜Ёбв╦{(lивn)╢▄╣тыК����бв╚AДУ(chuидng)┘Y▒╛бв└╩ЭЩ└√╖╜���бв┼d╢ж╗ї╜Ё���бв╒у╜н└╫┐╔░─╡╚����гм└╧╣╔Ц|╬╓┘xДУ(chuидng)═╢└^└m(xи┤)╫╖╝╙═╢┘Y��бг

ббббИD▒эг║2024─ъ╚лЗЇ╝п│╔ыК┬╖╖╓╘┬╚┌┘Y╟щЫr

ббббФ╡(shи┤)У■(jи┤)Бэ╘┤г║╗Ё╩пДУ(chuидng)╘ьоa(chигn)ШI(yии)Ф╡(shи┤)У■(jи┤)╓╨╨─�����гм╓╨═╢оa(chигn)ШI(yии)╤╨╛┐╘║╒√└э

бббб╛C║╧Бэ┐┤�����гм╝п│╔ыК┬╖оa(chигn)ШI(yии)С{╜ш╞ф║╦╨─╝╝╨g(shи┤)╡─╡╪╬╗║═ПVщЯ╡─Ск(yийng)╙├╟░╛░�����гм╥╤╜Ы(jийng)│╔Ющ┘Y▒╛╕В╧р▓╝╛╓╡─╜╣№c����бгыS╓Ї╝╝╨g(shи┤)ДУ(chuидng)╨┬║═╩╨ИІ╨ш╟ґ╡─▓╗Фр═╞Д╙гмюA(yи┤)╙Л╝п│╔ыК┬╖оa(chигn)ШI(yии)Мв│╓└m(xи┤)╬№╥¤┤ґ╥О(guий)─г┘Y▒╛╫в╚ы���гм═╞Д╙оa(chигn)ШI(yии)цЬ╔╧╧┬╙╬╡─Еf(xiиж)═м░l(fиб)╒╣�����гм╝╙╦┘оa(chигn)ШI(yии)╡─╔¤╝Й║═╚л╟Ґ╗п▓╜╖е����бг

бббб╓╡╡├╫в╥т╡─╩╟гм╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─░l(fиб)╒╣ыx▓╗щ_╒■▓▀╓з│╓���бв╤╨░l(fиб)═╢╚ы║═╚╦▓┼┼рЁB(yигng)��гм┘Y▒╛╩╨ИІ╡─╗ю▄S═╢┘YМв▀M(jимn)╥╗▓╜╓·┴ж▀@╨йъP(guибn)цI╥к╦╪╡─ГЮ(yинu)╗п┼ф╓├гмЮщ╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─щL╞┌╖▒Шs╡ь╢иИ╘МН╗ї╡A(chи│)����бг

бббб╚¤бв╝╝╨g(shи┤)╜╟╢╚

бббб╝╝╨g(shи┤)╩╟╝п│╔ыК┬╖оa(chигn)ШI(yии)│╓└m(xи┤)░l(fиб)╒╣╡─║╦╨─ҐМ(qи▒)Д╙┴ж�����гм╝п│╔ыК┬╖╫іЮщмF(xiидn)┤·╨┼╧в╝╝╨g(shи┤)╡─╗ї╡A(chи│)��гм╞ф╝╝╨g(shи┤)ДУ(chuидng)╨┬║═▀M(jимn)▓╜╔ю┐╠╙░эС╓Ї╓╨ЗЇ┐╞╝╝░цИD����бг╘┌Ф╡(shи┤)╫╓╗пХr┤·����гм╝п│╔ыК┬╖╡─╘O(shии)╙Л�����бв╓╞╘ь║═Ск(yийng)╙├╝╝╨g(shи┤)╡─▓╗Фр╕я╨┬���гм╒¤═╞Д╙╓ЇыК╫╙╘O(shии)Вф╧Ґ╓Ї╕№╨б�����бв╕№┐ь���бв╕№╣Э(jiиж)─▄╡─╖╜╧Ґ░l(fиб)╒╣бг

ббб����бги╥╗гй╝╝╨g(shи┤)═╢╚ы

бббб╝╝╨g(shи┤)═╢╚ы╘┌╝п│╔ыК┬╖юI(lилng)╙Ґ▒эмF(xiидn)ЮщМж╧╚▀M(jимn)╓╞│╠╝╝╨g(shи┤)бв╨┬▓─┴╧║═╘O(shии)╙Л╣д╛▀╡─│╓└m(xи┤)╤╨░l(fиб)��бг▀@╨й═╢╚ы▓╗ГH╠с╔¤┴╦╨╛╞м╡─╨╘─▄║═┐╔┐┐╨╘����гм╥▓╜╡╡═┴╦╔·оa(chигn)│╔▒╛���гм╝╙╦┘┴╦оa(chигn)╞╖╡№┤·╓▄╞┌бг└¤╚ч�����гмШO╫╧═т╣т┐╠гиEUVгй╝╝╨g(shи┤)╡─╥¤╚ы����гм╩╣╡├╝{├╫╝Й╓╞│╠╣Э(jiиж)№c╡─┴┐оa(chигn)│╔Ющ┐╔─▄гмШO┤ґ╡╪╠с╔¤┴╦╛зґw╣▄├▄╢╚║═╨╛╞м╨╘─▄����бг

ббббги╢■гй╝╝╨g(shи┤)═╗╞╞

бббб╝╝╨g(shи┤)═╗╞╞╩╟╝п│╔ыК┬╖оa(chигn)ШI(yии)░l(fиб)╒╣╡─ъP(guибn)цI���бг╥╗╖╜├цгм╨┬▓─┴╧╡─╠╜╦і║═Ск(yийng)╙├����гм╚чSiGeбвIII-V╫х╗п║╧╬я░ыМз(dигo)ґw║═╢■╛S▓─┴╧╡╚����гмЮщ╕▀╨╘─▄▀Й▌ЛыК┬╖║═╔фюl╞і╝■╠с╣й┴╦╨┬╡─┐╔─▄�бг┴э╥╗╖╜├ц�����гм╚¤╛S╢╤пB╝╝╨g(shи┤)ги╚чFinFET��бвGAAгй╡─│╔╩ь�����гм═╗╞╞┴╦╞╜├ц╜Y(jiиж)ШЛ(gи░u)╡─╬я└эШO╧▐���гм╩╣╨╛╞м─▄ЙҐ╘┌╕№╨б╡─┐╒щgГ╚(nииi)╝п│╔╕№╢р╣ж─▄���бг

бббб╝╝╨g(shи┤)═╗╞╞▀АґwмF(xiидn)╘┌╝п│╔ыК┬╖╘O(shии)╙ЛюI(lилng)╙Ґгм╚ч╚╦╣д╓╟─▄╦у╖и┼c╙▓╝■╝▄ШЛ(gи░u)╡─╚┌║╧�гм┤▀╔·┴╦МгЮщAI╙Л╦уГЮ(yинu)╗п╡─╨╛╞мгмя@╓Ї╠с╔¤┴╦╠О└э╨з┬╩����бг═мХrгм╡═╣ж║─╘O(shии)╙Л╝╝╨g(shи┤)╡─▀M(jимn)▓╜����гмЭM╫у┴╦╬я┬У(liивn)╛W(wигng)��бв┐╔┤й┤і╘O(shии)Вф╡╚╨┬┼d╩╨ИІМж└m(xи┤)║╜─▄┴ж║═▒уФy╨╘╡─╕▀╥к╟ґ��бг

бббб┤╦═т���гм╧╚▀M(jимn)╖т╤b╝╝╨g(shи┤)╡─ДУ(chuидng)╨┬гм╚ч╡╣╤b╨╛╞м�����бв╔╚│І╨═╖т╤b║═╧╡╜y(tипng)╝Й╖т╤bгиSiPгй�����гм╩╣╡├╨╛╞м╓ощg─▄ЙҐ?qи▒)НмF(xiидn)╕№╛o├▄╡─╝п│╔�����гм╠с╕▀┴╦╧╡╜y(tипng)╨╘─▄╡─═мХrЬp╔┘┴╦│▀┤ч║═╣ж║─�бг

бббб╛C╔╧╦ї╩І����гм╝╝╨g(shи┤)═╢╚ы║═╝╝╨g(shи┤)═╗╞╞╩╟╝п│╔ыК┬╖оa(chигn)ШI(yии)░l(fиб)╒╣╡─ъP(guибn)цIбг═и▀^▓╗Фр╡─╝╝╨g(shи┤)ДУ(chuидng)╨┬�����гм╝п│╔ыК┬╖оa(chигn)ШI(yии)─▄ЙҐ╠с╣й╕№╕▀╨збв╕№╓╟─▄╡─╜тЫQ╖╜░╕�����гм═╞Д╙┴╦╨┼╧в╔чХ■╡─│╓└m(xи┤)▀M(jимn)▓╜����гм═мХr╥▓Ющ╓╨ЗЇ┐╞╝╝╔·СB(tидi)╡─ДУ(chuидng)╨┬║═┐╔│╓└m(xи┤)░l(fиб)╒╣╠с╣й┴╦ПК(qiивng)┤ґ╡─Д╙┴жбг

бббб╦─�бв╞ґШI(yии)╜╟╢╚

бббб╝п│╔ыК┬╖оa(chигn)ШI(yии)╫іЮщ╨┼╧в╝╝╨g(shи┤)║═Ф╡(shи┤)╫╓╜Ы(jийng)Э·(jим)╡─╗ї╩пгмМж═╞Д╙╓╨ЗЇ┐╞╝╝░l(fиб)╒╣║═оa(chигn)ШI(yии)╔¤╝Й╛▀╙╨┼e╫у▌p╓╪╡─╫і╙├���бгыS╓Ї╓╨ЗЇМж╕▀╨╘─▄╙Л╦у�бв╬я┬У(liивn)╛W(wигng)��бв╚╦╣д╓╟─▄╡╚╕▀┐╞╝╝юI(lилng)╙Ґ╨ш╟ґ╡─╝д╘І�гм╝п│╔ыК┬╖оa(chигn)ШI(yии)╬№╥¤┴╦▒К╢р╞ґШI(yии)╝╙┤ґ═╢╚ыгм║н╔w╨╛╞м╘O(shии)╙Л�����бв╓╞╘ьбв╖т╤bЬy╘З║═Ск(yийng)╙├щ_░l(fиб)╡╚╚лоa(chигn)ШI(yии)цЬнh(huивn)╣Э(jiиж)�����бг

ббб�бги╥╗гй╞ґШI(yии)═╢╚ы

бббб╞ґШI(yии)╘┌╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─═╢╚ы╓і╥к╝п╓╨╘┌╝╝╨g(shи┤)ДУ(chuидng)╨┬бвоa(chигn)╞╖╡№┤·║═оa(chигn)ШI(yии)цЬГЮ(yинu)╗п╔╧�����бг╔╧╙╬╘O(shии)╙Лнh(huивn)╣Э(jiиж)��гм╞ґШI(yии)═и▀^╥¤╚ы╧╚▀M(jимn)╡─EDA╣д╛▀║═IP║╦�гм╠с╔¤╨╛╞м╘O(shии)╙Л╡─╨з┬╩║═╛л╢╚гмЭM╫у▓╗═мСк(yийng)╙├юI(lилng)╙Ґ?qи▒)ж╨╛╞м╨╘─▄║═╣ж║─╡─З?yивn)┐┴╥к╟ґ��бг

бббб╓╞╘ь╢╦��гм╞ґШI(yии)│╓└m(xи┤)╝╙┤ґ╘┌╧╚▀M(jимn)╓╞│╠╝╝╨g(shи┤)╔╧╡─╤╨░l(fиб)═╢╚ы���гм╚чШO╫╧═т╣т┐╠гиEUVгй╝╝╨g(shи┤)�����гм╥╘МНмF(xiидn)╝{├╫╝Й╨╛╞м╡─┴┐оa(chигn)����бг═мХr��гм═и▀^╥¤╚ы╫╘Д╙╗п║═╓╟─▄╗п╡─╔·оa(chигn)╛А�гм╠с╕▀╨╛╞м╓╞╘ь╡─┴╝┬╩║═оa(chигn)─▄гмЭM╫у╩╨ИІМж╕▀├▄╢╚�����бв╕▀╨╘─▄╨╛╞м╡─═·╩в╨ш╟ґ���бг

бббб╘┌╖т╤bЬy╘ЗюI(lилng)╙Ґ��гм╞ґШI(yии)╖eШO╠╜╦і╧╚▀M(jимn)╖т╤b╝╝╨g(shи┤)����гм╚ч╧╡╜y(tипng)╝Й╖т╤bгиSiPгй║═╔╚│І╨═╖т╤bгиFOPLPгй����гм╥╘МНмF(xiидn)╨╛╞м╡─╨б╨═╗пбв╝п│╔╗п║═╕▀╨╘─▄╗п�����бг═мХrгм╞ґШI(yии)▀А╫в╓╪┼c╧┬╙╬Ск(yийng)╙├╞ґШI(yии)╡─╛o├▄║╧╫і�����гм╣▓═мщ_░l(fиб)сШМж╠╪╢иСк(yийng)╙├ИІ╛░╡─╢и╓╞╗п╨╛╞м╜тЫQ╖╜░╕��бг

ббб���бги╢■гй╩╨ИІ╗поa(chигn)ШI(yии)╗п▀M(jимn)╒╣

бббб╞ґШI(yии)оa(chигn)─▄╡─ФU(kuи░)ПИ║═╩╨ИІ▓╝╛╓╡─╔ю╗п����гм╖┤╙│┴╦╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─╩╨ИІ╗поa(chигn)ШI(yии)╗п▀M(jимn)╒╣��бгSEMIюA(yи┤)╙Л�����гмП─2022─ъ╓┴2024─ъ��гм╙╨╢р▀_(dив)82╫ї╨┬╜и╛зИAПS═╢оa(chигn)����гм╞ф╓╨2022─ъ╙╨29ВАэЧ─┐бв2023─ъ╙╨11ВАэЧ─┐�����бв2024─ъ╙╨42ВАэЧ─┐гм╕▓╔w┴╦100mm╓┴300mm│▀┤ч╡─╛зИA���гм╥╘╝░Ф╡(shи┤)╩о╖N│╔╩ь║═юI(lилng)╧╚╡─░ыМз(dигo)ґw╣д╦З╝╝╨g(shи┤)гм▒э├і┴╦▀@╖Nоa(chигn)─▄ФU(kuи░)ПИ╩╟╢р╘к╗п╡─�����бг╓╨ЗЇ┤ґъС╡╪Е^(qи▒)╥¤юI(lилng)┴╦▀@╥╗ФU(kuи░)ПИ����гм2023─ъ╡─оa(chигn)─▄╘ІщL┴╦12%гм▀_(dив)╡╜┴╦├┐╘┬760╚f╞м╛зИA��гмюA(yи┤)╙Л2024─ъМв╙╨18╫ї╨┬╜и╛зИAПS═╢оa(chигn)�����гм╘І╦┘Мв╠с╕▀╓┴13%����гмоa(chигn)─▄╓┴├┐╘┬860╚f╞м╛зИAбг

бббб╒■▓▀М╙├ц��гм╕і╡╪╒■╕о│І┼_┴╦╥╗╧╡┴╨╖І│╓╒■▓▀гм░№└и╢Р╩╒Ьp├т����бв╤╨░l(fиб)╤a(bи│)┘N║═оa(chигn)ШI(yии)╗ї╜Ё╘O(shии)┴в╡╚гм╥╘╜╡╡═╞ґШI(yии)▀\аI│╔▒╛����гм╝д░l(fиб)оa(chигn)ШI(yии)ДУ(chuидng)╨┬╗ю┴жбг╞ґШI(yии)М╙├ц�����гм═и▀^▓в┘П╓╪╜M║═СЁ(zhидn)┬╘║╧╫і�гм╝╙╦┘оa(chигn)ШI(yии)цЬ╒√║╧гм╨╬│╔П─╘O(shии)╙Л╡╜╓╞╘ь╘┘╡╜Ск(yийng)╙├╡─═ъ╒√╔·СB(tидi)цЬ�����гм╠с╔¤оa(chигn)ШI(yии)╡─╒√ґw╕ВаО┴ж�бг

ббббыS╓Ї╝╝╨g(shи┤)╡─▓╗Фр▀M(jимn)▓╜║═╩╨ИІ╨ш╟ґ╡─│╓└m(xи┤)ФU(kuи░)┤ґгм╝п│╔ыК┬╖оa(chигn)ШI(yии)юA(yи┤)╙ЛМв│╓└m(xи┤)▒г│╓╕▀╦┘╘ІщLСB(tидi)Д▌��гмЮщ╓╨ЗЇ┐╞╝╝╕я├№║═оa(chигn)ШI(yии)╔¤╝Й╫в╚ыПК(qiивng)┤ґД╙┴ж�����гм═мХr╥▓Ющ╜тЫQ╨╛╞м╢╠╚▒ЖЦю}║══╞Д╙╓╨ЗЇ╜Ы(jийng)Э·(jим)П═(fи┤)╠K╪ХлI(xiидn)┴ж┴┐бг

бббб╬х���бв╙├СЄ╜╟╢╚

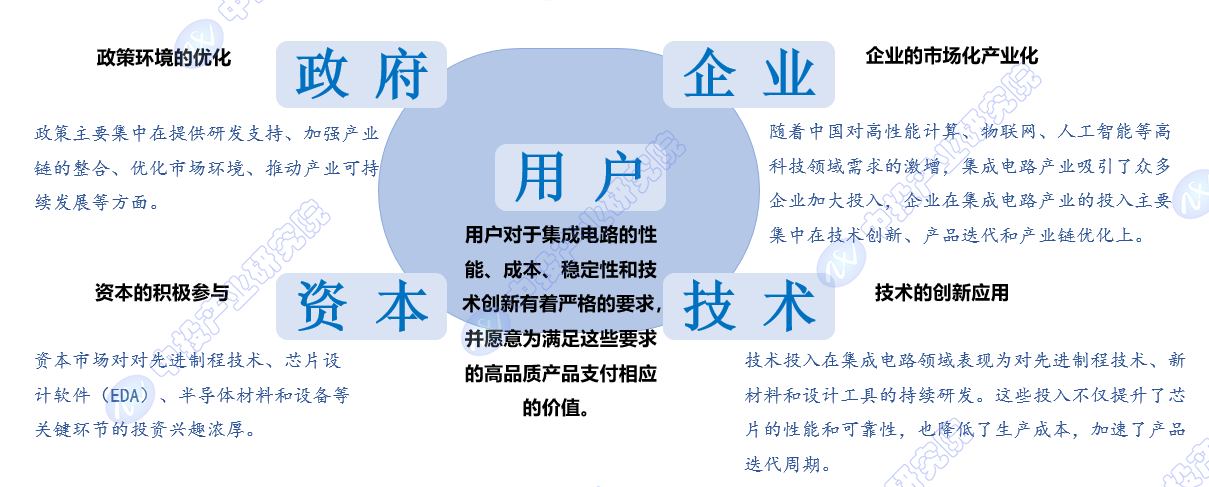

бббб╙├СЄ╨ш╟ґ╩╟╝п│╔ыК┬╖оa(chигn)ШI(yии)░l(fиб)╒╣╡─║╦╨─Д╙┴ж���бгыS╓Ї╚л╟ҐФ╡(shи┤)╫╓╗п▐D(zhuигn)╨═╡─╝╙╦┘гм╩╨ИІМж╕▀╨╘─▄�бв╡═╣ж║─���бв╕▀┐╔┐┐╨╘╡─╝п│╔ыК┬╖оa(chигn)╞╖╨ш╟ґ╚╒╥ц╘ІщL����бг╙├СЄМж╙┌╝п│╔ыК┬╖╡─╨╘─▄����бв│╔▒╛бв╖А(wизn)╢и╨╘║═╝╝╨g(shи┤)ДУ(chuидng)╨┬╙╨╓ЇЗ└(yивn)╕ё╡─╥к╟ґ����гм▓в╘╕╥тЮщЭM╫у▀@╨й╥к╟ґ╡─╕▀╞╖┘|(zhим)оa(chигn)╞╖╓з╕╢╧рСк(yийng)╡─Гr╓╡бг╚╗╢Ї�����гм╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─░l(fиб)╒╣║═╩╨ИІЭB═╕═мШ╙├ц┼R╢р╓╪╠ЄСЁ(zhидn)гм╚ч╤╨░l(fиб)═╢╚ы����бв╓╞╘ь│╔▒╛бв╝╝╨g(shи┤)╡№┤·╦┘╢╚╥╘╝░╚л╟Ґ╕ВаО╕ё╛╓╡╚����бг

ббббги╥╗гй╙├СЄ╓з╕╢╥т╘╕

бббб╘┌╧√┘MыК╫╙�����бв╞√▄ЗыК╫╙����бвФ╡(shи┤)У■(jи┤)╓╨╨─бв╬я┬У(liивn)╛W(wигng)╡╚Ск(yийng)╙├юI(lилng)╙Ґ�����гм╙├СЄМж╝п│╔ыК┬╖оa(chигn)╞╖╡─╓з╕╢╥т╘╕╩▄╡╜оa(chигn)╞╖╨╘─▄���бв│╔▒╛╨з╥ц�����бв╣йСк(yийng)цЬ╖А(wизn)╢и╨╘║═╝╝╨g(shи┤)ДУ(chuидng)╨┬─▄┴ж╡─╓▒╜╙╙░эС���бгыS╓Ї╕▀╨╘─▄╙Л╦у��бв5G═и╨┼���бв╚╦╣д╓╟─▄╡╚╨┬┼d╝╝╨g(shи┤)╡─┼d╞Ёгм╙├СЄМж╝п│╔ыК┬╖оa(chигn)╞╖╡─╨ш╟ґ╕№╝╙╢р╘к╗п║═МгШI(yии)╗п�����гм╘╕╥тЮщЭM╫у╠╪╢иСк(yийng)╙├╨ш╟ґ╡─╢и╓╞╗п����бв▓юоР╗поa(chигn)╞╖╓з╕╢╕№╕▀╡─Гr╕ё�����бг

бббб╙├СЄ╡─╓з╕╢╥т╘╕▀А╩▄╡╜╨╨ШI(yии)┌ЕД▌����бв╒■▓▀Мз(dигo)╧Ґ║═╩╨ИІ╣й╨шъP(guибn)╧╡╡─╙░эСбг╘┌╒■╕оМж╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─╓з│╓╧┬гм╚ч╢Р╩╒ГЮ(yинu)╗▌�бв╤╨░l(fиб)╤a(bи│)┘N╡╚╒■▓▀гм╥╘╝░╚л╟Ґ?qи▒)жФ?shи┤)╫╓╗ї╡A(chи│)╘O(shии)╩й╜и╘O(shии)╡─╓╪╥Х����гм╙├СЄМж╝п│╔ыК┬╖оa(chигn)╞╖╡─╓з╕╢╥т╘╕╞╒▒щ╘ІПК(qiивng)бг

ббб���бги╢■гй╙├СЄЭB═╕┬╩

бббб╝п│╔ыК┬╖оa(chигn)ШI(yии)╘┌╚л╟Ґ╖╢З·Г╚(nииi)ыm╥╤╨╬│╔¤Л┤ґ╩╨ИІ��гм╡л╘┌─│╨й╝Ъ(xим)╖╓юI(lилng)╙Ґ║═╨┬┼d╩╨ИІ����гм╙├СЄЭB═╕┬╩╚╘╙╨▌^┤ґ╠с╔¤┐╒щg�����бг╓і╥к╠ЄСЁ(zhидn)╘┌╙┌╝╝╨g(shи┤)щTЩС����бв╓╞╘ь│╔▒╛бв╩╨ИІЬ╩(zhи│n)╚ы▒┌Й╛╥╘╝░╚л╟Ґ╣йСк(yийng)цЬ╡─П═(fи┤)ыs╨╘�����бг

бббб╝п│╔ыК┬╖оa(chигn)╞╖ПV╖║Ск(yийng)╙├╙┌╓╟─▄╩╓ЩC(jий)бвыК─X�����бв╞√▄З�����бвсt(yий)пЯ╘O(shии)Вф╡╚╢рВАюI(lилng)╙Ґ�����гм╡л╘┌╓╟─▄╝╥╛╙����бв╓╟╗█│╟╩╨бв╣дШI(yии)╗е┬У(liивn)╛W(wигng)╡╚╨┬┼dСк(yийng)╙├ИІ╛░╓╨��гм╝п│╔ыК┬╖оa(chигn)╞╖╡─ЭB═╕┬╩╧рМж▌^╡═��гм╩▄╡╜╝╝╨g(shи┤)│╔╩ь╢╚����бв│╔▒╛╨з╥ц▒╚║═╩╨ИІ╒J(rииn)╓к╢╚╡╚╥Ґ╦╪╓╞╝s��бг

бббб╕▀░║╡─╤╨░l(fиб)═╢╚ы║═╓╞╘ь│╔▒╛гм╥╘╝░┐ь╦┘╡─╝╝╨g(shи┤)╡№┤·╦┘╢╚��гм╩╣╡├▓┐╖╓╓╨╨б╞ґШI(yии)ыy╥╘╘┌╝п│╔ыК┬╖оa(chигn)ШI(yии)╓╨┴в╫у���гм╧▐╓╞┴╦оa(chигn)╞╖ДУ(chuидng)╨┬║═╩╨ИІ═╪╒╣��бг═мХr�����гм╚л╟Ґ╝п│╔ыК┬╖╩╨ИІ╡─╝д┴╥╕ВаО�гм╙╚╞ф╩╟╕▀╢╦╨╛╞мюI(lилng)╙Ґ╡─╕ВаО����гм╥▓Мж╓╨╨б╞ґШI(yии)╡─╔·┤ц║═░l(fиб)╒╣ШЛ(gи░u)│╔╠ЄСЁ(zhидn)бг

бббб╛C╔╧╦ї╩І���гм╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─░l(fиб)╒╣╨шП─╠с╕▀╙├СЄ╓з╕╢╥т╘╕║═╠с╔¤╙├СЄЭB═╕┬╩Г╔╖╜├ц╚ы╩╓����бг╥╗╖╜├ц����гм═и▀^│╓└m(xи┤)╡─╝╝╨g(shи┤)ДУ(chuидng)╨┬����бвГЮ(yинu)╗поa(chигn)╞╖╨╘─▄����бв┐╪╓╞│╔▒╛║═╝╙ПК(qiивng)╣йСк(yийng)цЬ╣▄└эгм╠с╔¤╙├СЄ╡─╓з╕╢╥т╘╕���г╗┴э╥╗╖╜├ц����гм═и▀^═╪╒╣╨┬┼d╩╨ИІ��бв╜╡╡═╝╝╨g(shи┤)щTЩС��бвГЮ(yинu)╗п╩╨ИІЬ╩(zhи│n)╚ыЩC(jий)╓╞╡╚▓▀┬╘�гм╠с╕▀╝п│╔ыК┬╖оa(chигn)╞╖╡─╩╨ИІЭB═╕┬╩бг═мХr�����гм╝╙ПК(qiивng)ЗЇыH║╧╫і┼c╜╗┴і����гм═╞Д╙╝п│╔ыК┬╖оa(chигn)ШI(yии)╡─╚л╟ҐЕf(xiиж)═м░l(fиб)╒╣гм╥▓╩╟╠с╔¤╙├СЄЭB═╕┬╩╡─ъP(guибn)цI═╛П╜�бг

бббб┴їбв┐В╜Y(jiиж)

бббб╝п│╔ыК┬╖оa(chигn)ШI(yии)╫іЮщЗЇ╝╥┐╞╝╝МН┴ж╡─╓╪╥кШ╦(biибo)╓╛���гм╞ф░l(fиб)╒╣╩▄╡╜┴╦╒■▓▀�бв┘Y▒╛����бв╝╝╨g(shи┤)║═╩╨ИІ╨ш╟ґ╡╚╢р╖╜├ц╥Ґ╦╪╡─╔ю┐╠╙░эСбг╓╨ЗЇ╒■╕о╡─┤ґ┴ж╓з│╓���гм═и▀^╪Ф╒■╤a(bи│)┘N�бв╢Р╩╒ГЮ(yинu)╗▌║═╜Ё╚┌╓з│╓╡╚┤ы╩й����гмЮщ╝п│╔ыК┬╖оa(chигn)ШI(yии)аI╘ь┴╦┴╝║├╡─░l(fиб)╒╣нh(huивn)╛│бг┘Y▒╛╩╨ИІ╡─╕▀╢╚ъP(guибn)╫в║═╖eШO═╢┘Y����гм╠╪Дe╩╟Мж╧╚▀M(jимn)╓╞│╠бв╨╛╞м╘O(shии)╙Л▄Ы╝■║═░ыМз(dигo)ґw▓─┴╧╡╚ъP(guибn)цIюI(lилng)╙Ґ╡─═╢╚ы���гм╝╙╦┘┴╦оa(chигn)ШI(yии)╡─╔¤╝Й║═╚л╟Ґ╗п▓╜╖е��бг╝╝╨g(shи┤)ДУ(chuидng)╨┬╩╟╝п│╔ыК┬╖оa(chигn)ШI(yии)│╓└m(xи┤)░l(fиб)╒╣╡─║╦╨─ҐМ(qи▒)Д╙┴ж�����гм╧╚▀M(jимn)╓╞│╠╝╝╨g(shи┤)����бв╨┬▓─┴╧║═╘O(shии)╙Л╣д╛▀╡─╤╨░l(fиб)гм╥╘╝░╚¤╛S╢╤пB�����бв╡═╣ж║─╘O(shии)╙Л║═╧╚▀M(jимn)╖т╤b╝╝╨g(shи┤)╡─═╗╞╞����гм═╞Д╙┴╦оa(chигn)╞╖╡№┤·║═╨╘─▄╠с╔¤бг╞ґШI(yии)М╙├ц���гмП─╨╛╞м╘O(shии)╙Л╡╜╓╞╘ь����бв╖т╤bЬy╘З����гм╘┘╡╜Ск(yийng)╙├щ_░l(fиб)����гм╚лоa(chигn)ШI(yии)цЬ╡─═╢╚ы║═ГЮ(yинu)╗п�����гм╒╣мF(xiидn)┴╦оa(chигn)ШI(yии)╡─╩╨ИІ╗поa(chигn)ШI(yии)╗п▀M(jимn)╒╣�����бг╙├СЄ╨ш╟ґ╫іЮщоa(chигn)ШI(yии)░l(fиб)╒╣╡─║╦╨─Д╙┴ж����гмМж╝п│╔ыК┬╖оa(chигn)╞╖╨╘─▄�бв│╔▒╛║═╝╝╨g(shи┤)ДУ(chuидng)╨┬╙╨╓ЇЗ└(yивn)╕ё╥к╟ґгм╙├СЄ╓з╕╢╥т╘╕║═╩╨ИІЭB═╕┬╩╡─╠с╔¤����гм╥└┘З╙┌╝╝╨g(shи┤)│╔╩ь╢╚бв│╔▒╛╨з╥ц▒╚║═╩╨ИІ╒J(rииn)╓к╢╚╡─╕─╔╞�бг├цМж╠ЄСЁ(zhидn)гмоa(chигn)ШI(yии)╨ш│╓└m(xи┤)ДУ(chuидng)╨┬��гм═╪╒╣╨┬┼d╩╨ИІ�гмГЮ(yинu)╗п╩╨ИІЬ╩(zhи│n)╚ы��гм╝╙ПК(qiивng)ЗЇыH║╧╫і�����гм╥╘МНмF(xiидn)╕▀┘|(zhим)┴┐░l(fиб)╒╣��бг

╓╨═╢юЩЖЦ

╓╨═╢юЩЖЦ