1.1.1 2023-2027ДкЦРҮшСЫҝЖРРҳI(yЁЁ)У°н‘ТтЛШ·ЦОц

Т»�ЎўУРАыТтЛШ

ЈЁТ»Ј©ЗаЙЩДкҪьТ•·АҝШҮА(yЁўn)ҫюҺ§Ғнбt(yЁ©)ҢW(xuЁҰ)Т•№вКРҲцТҺ(guЁ©)ДЈ”Uҙу

ОТҮшЗаЙЩДкҪьТ•РО„ЭҮА(yЁўn)ҫюЎЈҮшјТРl(wЁЁi)ҪЎОҜ№«ІјөД2020ДкИ«ҮшғәНҜЗаЙЩДкҪьТ•Х{(diЁӨo)ІйҪY(jiЁҰ)№ып@Кҫ����Ј¬2020ДкЈ¬ОТҮшғәНҜЗаЙЩДкҝӮуwҪьТ•ВКһй52.7%�Ј»ЖдЦР6ҡqғәНҜһй14.3%Ј¬РЎҢW(xuЁҰ)Йъһй35.6%�����Ј¬іхЦРЙъһй71.1%����Ј¬ёЯЦРЙъһй80.5%ЎЈТтНвІҝРО„ЭөДУ°н‘�Ј¬2020ДкҝӮуwҪьТ•ВКЭ^2019ДкЙПЙэБЛ2.5ӮҖ°Щ·Цьc��ЎЈН¬•r��Ј¬2020ДкёчөШ6ҡqғәНҜҪьТ•ВКҫщі¬Я^9%���Ј¬ЧоёЯҝЙЯ_(dЁў)19.1%ЎЈҪь10%ҪьТ•ҢW(xuЁҰ)ЙъһйёЯ¶ИҪьТ•����Ј¬¶шЗТХјұИлSДкјүЙэёЯ¶шФцйLЈ¬ФЪУЧғәҲ@6ҡqғәНҜЦРУР1.5%һйёЯ¶ИҪьТ•��Ј¬ёЯЦРлA¶ОЯ_(dЁў)өҪБЛ17.6%��Ј¬ҪьТ•ИЛИәёЯ°l(fЁЎ)»Ҝ�����ЎўөНэg»Ҝ�����ЎўёЯ¶И»ҜөДРО„ЭҮА(yЁўn)ҫю�ЎЈ

ОТҮшбt(yЁ©)ҢW(xuЁҰ)Т•№вКРҲцТҺ(guЁ©)ДЈ°l(fЁЎ)Х№СёЛЩ����ЎЈбt(yЁ©)ҢW(xuЁҰ)Т•№вМШЦёФЪбt(yЁ©)ФәөИҷCҳӢ(gЁ°u)ЯM(jЁ¬n)РРөД�Ј¬УРҢЈҳI(yЁЁ)бt(yЁ©)ҺҹЦёҢ§(dЁЈo)ПВөДтһ№в�ЎўТ•№вЕдзRөИ»о„УЎЈОТҮшбt(yЁ©)ҢW(xuЁҰ)Т•№вКРҲцТҺ(guЁ©)ДЈУЙ2015ДкөД90ғ|ФӘФцйLЦБ2019ДкөД228.1ғ|ФӘ�����Ј¬ДкҫщҸН(fЁҙ)әПФцЛЩјsһй26.2%�ЎЈлSЦшОТҮшЗаЙЩДкҪьТ•·АҝШРиЗуәНПыЩMХЯҢҰҢЈҳI(yЁЁ)тһ№вј°ЕдзR·ю„Х(wЁҙ)өДРиЗуЙПЙэЈ¬оA(yЁҙ)УӢөҪ2025ДкОТҮшбt(yЁ©)ҢW(xuЁҰ)Т•№вКРҲцТҺ(guЁ©)ДЈУРНыФцйLЦБ500ғ|ФӘ�����Ј¬2020-2025ДкДкҫщҸН(fЁҙ)әПФцЛЩУРНыЯ_(dЁў)өҪ14.6%���ЎЈ

ЈЁ¶юЈ©АПэg»ҜјУЛЩНЖЙэ°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)КРҲцТҺ(guЁ©)ДЈ

°ЧғИ(nЁЁi)ХПКЗЦёҫ§ оуwНёГч¶ИҪөөН»тХЯоҒЙ«ёДЧғЛщҢ§(dЁЈo)ЦВөД№вҢW(xuЁҰ)Щ|(zhЁ¬)БҝПВҪөөДНЛРРРФёДЧғ��ЎЈҫ§ оуwЦчТӘУЙө°°ЧЩ|(zhЁ¬)әНЛ®ҪMіЙ��ЎЈ№вҫҖҙ©Я^ҫ§ оуwЯM(jЁ¬n)ИлТ•ҫW(wЁЈng)ДӨ•rІ»•ю°l(fЁЎ)ЙъЧғРО�����ЎЈИ»¶шлSЦшДкэgөДФцйLТФј°ЖдЛы¶а·NТтЛШ�����Ј¬ҫ§ оуwөДө°°ЧЩ|(zhЁ¬)°l(fЁЎ)Йъ·ЦҪвІўДэҪY(jiЁҰ)�����Ј¬РОіЙ¶С·e���Ј¬ФміЙТ»¶ЁіМ¶ИөДңҶқб���Ј¬Ң§(dЁЈo)ЦВ№вҹo·ЁЯ_(dЁў)өҪТ•ҫW(wЁЈng)ДӨЈ¬ҸД¶шФміЙТ•БҰДЈәэЙхЦБК§Гч�ЎЈОТҮшКЗИ«Зт°ЧғИ(nЁЁi)ХП»јХЯИЛ”ө(shЁҙ)Чо¶аөДҮшјТЎЈ2019ДкОТҮш°ЧғИ(nЁЁi)ХП»јХЯИЛ”ө(shЁҙ)јsУР1.26ғ|ИЛ��ЎЈлSЦшАПДкИЛҝЪөДФцјУ�����Ј¬оA(yЁҙ)УӢөҪ2025ДкОТҮш°ЧғИ(nЁЁi)ХП»јХЯИЛ”ө(shЁҙ)Ңўі¬Я^1.5ғ|ИЛ�����ЎЈОҙҒнлSЦшАПэg»ҜіМ¶ИөДјУЛЩ�����Ј¬ОТҮш°ЧғИ(nЁЁi)ХП»јХЯИЛ”ө(shЁҙ)ҢўұЈіЦФцйL‘B(tЁӨi)„Э����ЎЈ

лSЦш°ЧғИ(nЁЁi)ХП»јХЯөДФцјУЈ¬ОТҮш°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)КРҲцТҺ(guЁ©)ДЈҸД2015ДкөД111.4ғ|ФӘФцйLЦБ2019ДкөД194.5ғ|ФӘ�Ј¬ДкҫщҸН(fЁҙ)әПФцЛЩјsһй15%ЎЈлSЦшАПэg»ҜөДјУЛЩ�ЎўКЦРg(shЁҙ)қBНёВКМбЙэЎўЙъ»оЛ®ЖҪМбЙэТІК№өГёь¶аөД»јХЯУРДЬБҰЯx“с»ЦҸН(fЁҙ)Р§№ыёьһйғһ(yЁӯu)®җөД¶аҪ№ьcИЛ№Өҫ§уw�Ј¬КЦРg(shЁҙ)ҶОғrТІ·Җ(wЁ§n)ІҪМбЙэЈ¬оA(yЁҙ)УӢөҪ2025ДкОТҮш°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)КРҲцТҺ(guЁ©)ДЈУРНы”UҙуөҪ338ғ|ФӘ����Ј¬2020-2025ДкДкҫщҸН(fЁҙ)әПФцЛЩУРНыЯ_(dЁў)өҪ10.3%ЎЈ

ЈЁИэЈ©СЫұн���ЎўСЫөЧјІІЎКРҲцҸН(fЁҙ)лs¶аҳУ�����Ј¬ёЙСЫ°Y»тіЙРВЛ{(lЁўn)әЈ

ёЙСЫІЎКЗ·ЗіЈЦШТӘөДСЫұнјІІЎ�����Ј¬ЖдЦчТӘІЎТтКЗЛ®ТәҢУңIПЩңIТә·ЦГЪІ»Чг����ЎўУНЦ¬ҢУ·ЦГЪІ»ЧгЎўрӨө°°ЧҢУ·ЦГЪІ»Чг����ЎўңIТәЯ^¶ИХф°l(fЁЎ)ј°ңIДӨ·ЦІјІ»ҫщ„тЈ¬ЦчТӘХTТтКЗУГСЫЯ^¶Иј°УГСЫБ•(xЁӘ)‘TІ»Бј�ЎўІҖ°еПЩ№ҰДЬІ»БјЎўҫSЙъЛШA/Ω-3Ц¬·ҫЛбИұ·ҰөИТтЛШ�ЎЈ2020ДкЦРҮшёЙСЫІЎ»јХЯЯ_(dЁў)өҪ2.2ғ|ИЛҙОЈ¬ҙујsГҝ5ИЛЦРҫНУРТ»О»ёЙСЫІЎ»јХЯ��Ј¬2020ДкФ\”аВКҙу·щЙПЙэ��Ј¬оA(yЁҙ)УӢ2023Дк»јХЯИЛ”ө(shЁҙ)ҢўЯ_(dЁў)өҪ2.39ғ|����ЎЈ

ҮшғИ(nЁЁi)ёЙСЫІЎКРҲцТҺ(guЁ©)ДЈіЦАm(xЁҙ)ФцйLЦчТӘУРТФПВҺЧӮҖФӯТтЈә1ЎўлҠЧУ®a(chЁЈn)Ж·К№УГоlВК����Ўў•rйgәНТ№йgУГСЫоlВКЙПЙэЎЈУИЖдКЗЦРҮшҫУГсҪьДк‘фНв»о„УоlВКҪөөНЈ¬п@ЦшҪөөНХЈСЫҙО”ө(shЁҙ)әНёЙ”_СЫІҝРЭПў»ЦҸН(fЁҙ)���Ј¬У°н‘ңIПЩ·ЦГЪңIТә�Ј¬ҸД¶шХT°l(fЁЎ)ёЙСЫІ�ЎЈ»2�����ЎўИЛҝЪАПэg»ҜјУ„Ў����ЎЈУЙУЪСЫІҝҪMҝ—ЛҘАПТІКЗёЙСЫ°YөДХTТтЦ®Т»���Ј¬“ю(jЁҙ)Ҫy(tЁҜng)УӢ���Ј¬65ҡqТФЙПИЛИә»јёЙСЫ°YұИАэёЯЯ_(dЁў)75%Ј»3��ЎўЕcёЙСЫІЎУРкP(guЁЎn)өД·АЦОЦӘЧRөДЖХј°�Ј¬јУЙоИЛӮғҢҰёЙСЫ°YёЙоA(yЁҙ)ЎўЦОҜҹәНоA(yЁҙ)әуКЦ¶ОХJ(rЁЁn)ЦӘ�Ј¬К№»јХЯЦч„УЯx“сҝЖҢW(xuЁҰ)өДбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)Ј¬УРЦъУЪёЙСЫІЎКРҲцЯM(jЁ¬n)Т»ІҪМбЙэЎЈ

ЈЁЛДЈ©ХюІЯтҢ(qЁұ)„У�Ј¬Гс IСЫҝЖУРР§ҸӣСaбt(yЁ©)ҜҹЩYФҙІ»Чг

Гс Iбt(yЁ©)ҜҹҷCҳӢ(gЁ°u)КЗФЪХюё®ХюІЯ·¶ҮъғИ(nЁЁi)№Д„о°l(fЁЎ)Х№өДҢҰПуЈ¬ТФқMЧгІ»Н¬ИәуwҢҰбt(yЁ©)ҜҹРl(wЁЁi)Йъ·ю„Х(wЁҙ)өДРиЗу�����Ј¬КЗ№«Бўбt(yЁ©)ҜҹуwПөөДәЬәГөДСaід�Ј¬ДЬүтҫҸҪвІўҪвӣQ№«Бўбt(yЁ©)ҜҹЩYФҙ№©І»‘Ә(yЁ©ng)ЗуөДҶ–о}ЎЈХюё®іцЕ_БЛТ»ПөБРХюІЯҙлК©��Ј¬Йо»Ҝ“·Е№Ь·ю”ёДёп����Ј¬НЖ„У“·ЗҪыјҙИл”Ј¬К№Гс Iбt(yЁ©)ҜҹҷCҳӢ(gЁ°u)УР–|пL(fЁҘng)ҝЙіЛ���ЎЈТ»·ҪГж�����Ј¬ҮшјТІ»”а°l(fЁЎ)ІјбҳҢҰ№Д„оГс Iбt(yЁ©)Фә°l(fЁЎ)Х№өДХюІЯ����Ј¬ҪoГс Iбt(yЁ©)Фә„“(chuЁӨng)ФмБЛБјәГөДӯh(huЁўn)ҫіәНҝХйg���ЎЈБнНвТ»·ҪГж�����Ј¬бt(yЁ©)ёДХюІЯөДНЖЯM(jЁ¬n)��Ј¬УИЖдКЗҢҰ№«Бўбt(yЁ©)ФәөДПЮЦЖРФёДёп��Ј¬йgҪУһйГс Iбt(yЁ©)ФәөД°l(fЁЎ)Х№МṩБЛҷC•ю���ЎЈ

бҳҢҰГс IСЫҝЖбt(yЁ©)ФәЈ¬ҮшјТёчІҝОҜФЪҪьДкҒніцЕ_Т»ПөБРЦ§іЦСЫҝЖбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)өД·ЁВЙ·ЁТҺ(guЁ©)ј°ХюІЯЦёТэ�����Ј¬һйҫҸҪ⹫Бўбt(yЁ©)Фәбt(yЁ©)ҜҹЩYФҙҫoҸҲ��ЎўСЫҝЖ·ю„Х(wЁҙ)№©РиІ»ЖҪәвөД¬F(xiЁӨn) о�Ј¬бҢ·ЕГс Iбt(yЁ©)Фә°l(fЁЎ)Х№„УБҰЎЈ2022ДкіхҮшРl(wЁЁi)бt(yЁ©)°l(fЁЎ)1М–ОДјюУЎ°l(fЁЎ)ҮшјТРl(wЁЁi)ҪЎОҜкP(guЁЎn)УЪ“К®ЛДОе”И«ҮшСЫҪЎҝөөДТҺ(guЁ©)„қНЁЦӘ����Ј¬ҢўСЫҪЎҝөЧц·ЕФЪбt(yЁ©)ҜҹРl(wЁЁi)ЙъуwПөҶ–о}ҢУГжөДН»іцО»ЦГЈ¬әЬҙуіМ¶ИЙПНЖ„УБЛСЫҝЖбt(yЁ©)Фә��ЎўСЫҝЖЛҺОпКРҲцөД°l(fЁЎ)Х№әНүСҙуЎЈ2022ДкКЗ“К®ЛДОе”ТҺ(guЁ©)„қөДІјҫЦДк�����Ј¬ОҙҒнСЫҝЖКРҲцҢўФЪҙЛТҺ(guЁ©)„қөДЦёҢ§(dЁЈo)ПВй_НШёьҙуөДПлПуҝХйg�����ЎЈ

¶ю��ЎўІ»АыТтЛШ

ЈЁТ»Ј©Зь№вКЦРg(shЁҙ)қBНёВКІ»ј°°l(fЁЎ)Я_(dЁў)ҮшјТТ»°л

УЙУЪЗь№вКЦРg(shЁҙ)ЦОҜҹФO(shЁЁ)ӮдөДЩҸЦГіЙұҫЭ^ёЯ����Ј¬КЦРg(shЁҙ)ЗюөАПтҙуЦРРНіЗКРҫЫјҜЈ¬өШјүКРжӮ(zhЁЁn)й_Х№Зь№вКЦРg(shЁҙ)ҳI(yЁЁ)„Х(wЁҙ)өД—lјюәНКРҲцУРПЮ��ЎЈ2021Дк�����Ј¬ЦРҮшГҝЗ§ИЛЦРҪУКЬҪьТ•КЦРg(shЁҙ)0.7Аэ�����Ј¬Яh(yuЁЈn)І»ј°нnҮшөД3.8Аэ/З§ИЛТФј°ГАҮшөД2.6Аэ/З§ИЛ�Ј¬Н¬ЖЪөНУЪјУДГҙу/Оч°аСА/өВҮш/УўҮшөД2.3/1.6/1.3/1.3Аэ��Ј¬ОҙҒн�Ј¬лSЦшОТҮшИЛҫщКХИлЛ®ЖҪөДЦрқuМбЙэ�����Ј¬ИЛӮғҢҰЗь№вКЦРg(shЁҙ)өДХJ(rЁЁn)ЧRәНҢҰСЫҪЎҝөкP(guЁЎn)Чў¶ИөДМбЙэ����Ј¬қBНёВКУРНыЯM(jЁ¬n)Т»ІҪФцйLЎЈ

ЈЁ¶юЈ©°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)қBНёВКЭ^өН

ОТҮшКЗ°ЧғИ(nЁЁi)ХП»јХЯЧо¶аөДҮшјТ���Ј¬2021Дк»јХЯ”ө(shЁҙ)ТСЯ_(dЁў)өҪ13.9ғ|ИЛ���Ј¬ө«CSRЈЁГҝ°ЩИfИЛ°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)Аэ”ө(shЁҙ)Ј©ғHһйУЎ¶ИөД1/2ЈЁёщ“ю(jЁҙ)2019Дк”ө(shЁҙ)“ю(jЁҙ)Ј©��Ј¬CSRІ»ј°ГАҮшөД1/4�����Ј¬ҙжФЪ2-4ұ¶өДФцйLҝХйg�ЎЈПаЭ^УЪ°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)Л®ЖҪёЯөДҮшјТЈ¬ОТҮш°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)”ө(shЁҙ)БҝИФҫЯУРЭ^ҙуМбЙэҝХйg�����ЎЈ

ЦРҮш°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)қBНёВКЭ^өНЈ¬ЦчТӘФӯТт°ьАЁЈәҢҰУЪЮr(nЁ®ng)ҙе»јХЯ°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)ЩMУГј°КЦРg(shЁҙ)ПакP(guЁЎn)өДҪ»НЁЩM��Ј¬ТФј°ЕгН¬ИЛҶTЛщ“pК§өДКХИлөИйgҪУЩMУГЭ^ёЯ���Ј»АПДк»јХЯҢҰ°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)ХJ(rЁЁn)ЧRІ»Чг��Ј¬ҢҰКЦРg(shЁҙ)Щ|(zhЁ¬)БҝУРЛщ“ъ(dЁЎn)РД���Ј»Іҝ·ЦШҡА§өШ…^(qЁұ)ФO(shЁЁ)ӮдЎўғxЖчТФј°ЛҺЖ·Иұ·Ұ��Ј¬°ЧғИ(nЁЁi)ХПКЦРg(shЁҙ)Щ|(zhЁ¬)БҝЭ^өН���Ј¬»јХЯРg(shЁҙ)әуТ•БҰ»ЦҸН(fЁҙ)Л®ЖҪЭ^Іо��ЎЈ

ЈЁИэЈ©бt(yЁ©)ҜҹЩYФҙ·ЦІјІ»ҫщ

ЦРҮшСЫҝЖбt(yЁ©)ҜҹЩYФҙ·ЦІјп@ЦшІ»ҫщ���Ј¬ЦчТӘПт–|ДПІҝСШәЈөШ…^(qЁұ)јҜЦРЎЈТ»·ҪГж�����Ј¬°l(fЁЎ)Я_(dЁў)өШ…^(qЁұ)Ш”ХюЦ§іЦёьёЯЈ¬бt(yЁ©)ФәөД№М¶ЁЩY®a(chЁЈn)Н¶ЩYәНбt(yЁ©)ұЈҪY(jiЁҰ)Лго~¶ИёьјУідФЈ�Ј¬БнТ»·ҪГжЈ¬–|ДПІҝСШәЈөШ…^(qЁұ)ҪМУэЩYФҙёьјУШSё»�Ј¬ИЛІЕЕарB(yЁЈng)ёьҫЯғһ(yЁӯu)„ЭЎЈ°ҙҶОО»Гж·eІЎҙІ”ө(shЁҙ)ұИЭ^����Ј¬ЙПәЈКРЎўұұҫ©КРәНМмҪтКРЯbЯbоI(lЁ«ng)ПИ�����Ј¬ЖдЛыКЎ·ЭУРНыҝмЛЩФцйL����ЎЈ

ЈЁЛДЈ©ИұЙЩПакP(guЁЎn)СЫҝЖИЛІЕ

СЫҝЖбt(yЁ©)ҺҹКЗбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)ұЈХПөД»щөA(chЁі)Ј¬ДҝЗ°ҲМ(zhЁӘ)ҳI(yЁЁ)бt(yЁ©)ҺҹПЎИұРФЭ^ҙу�����Ј¬лyТФқMЧгҮшғИ(nЁЁi)КРҲцРиЗу��Ј¬ОҙҒнУРЭ^ҙу°l(fЁЎ)Х№ҝХйg����ЎЈлSЦшСЫҝЖРРҳI(yЁЁ)ТҺ(guЁ©)ДЈј°СЫҝЖбt(yЁ©)ФәКХИлөДФцйLЈ¬РРҳI(yЁЁ)ОьТэБЛҙуБҝСЫҝЖбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)ҸДҳI(yЁЁ)ИЛҶT����Ј¬ЦРҮшҲМ(zhЁӘ)ҳI(yЁЁ)бt(yЁ©)ҺҹИЛ”ө(shЁҙ)ҸД2015Дкјs8,702ИЛЕКЙэЦБ2019Дк16,845ИЛЈ¬ЖЪйgCAGR=18.0%��Ј¬СЫҝЖҢ�ЈҝЖЧo(hЁҙ)Кҝ”ө(shЁҙ)ФцйLёьјУСёЛЩЈ¬ҸД2015Дкјs13,213ИЛФцйLЦБ2019Дк27,143����Ј¬ЖЪйgCAGR=19.7%ЎЈХыуwЙПҒнҝҙ����Ј¬ЦРҮш°ЩИfИЛҝЪбt(yЁ©)Һҹ”ө(shЁҙ)Бҝһй26.4ИЛЈ¬ИХұҫ/ГАҮш/УўҮшөДФ“”ө(shЁҙ)“ю(jЁҙ)·Ц„eһй114.1/54.7/46.4ИЛ�Ј¬Э^°l(fЁЎ)Я_(dЁў)ҮшјТУРГчп@Іоҫа��ЎЈ

ЈЁОеЈ©РРҳI(yЁЁ)ұЪүҫМ§ёЯГс IСЫҝЖбt(yЁ©)ФәИлҫЦіЙұҫ

СЫҝЖГс Iбt(yЁ©)ҜҹЖуҳI(yЁЁ)ТӘНЁЯ^·eАЫЗюөАЩYФҙ����ЎўИЪЩYұгАы¶И�ЎўҪЁБўҝН‘фЦТХ\¶И��ЎўҪЁБўЖ·ЕЖЦӘГы¶И����ЎўҙоҪЁјҜИә»ҜЯBжi»ҜЙМҳI(yЁЁ)ДЈКҪҒнМбёЯРРҳI(yЁЁ)ёӮ ҺБҰЈ¬ҸД¶ш®a(chЁЈn)ЙъРРҳI(yЁЁ)ұЪүҫ���ЎЈҮшғИ(nЁЁi)ҫУГсйLЖЪҪУКЬ№«Бўбt(yЁ©)ҜҹуwПөөДбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)�����Ј¬ТСҪӣ(jЁ©ng)РОіЙЭ^ёЯөДбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)РиЗуХіРФ��Ј¬ТтҙЛГс IСЫҝЖбt(yЁ©)ФәПаЭ^УЪ№«Бўбt(yЁ©)ФәҫЯУРІ»ҝЙұЬГвөДЖ·ЕЖБУ„Э�ЎЈ

ИЛІЕКЗбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)өДәЛРДёӮ ҺБҰ����Ј¬әПёсөДСЫҝЖбt(yЁ©)ЙъЕарB(yЁЈng)РиТӘ5-10ДкЈ¬ӮчҪy(tЁҜng)ҸҠ„ЭСЫҝЖбt(yЁ©)ФәФзТСҪЁБўБЛЕRҙІ�����ЎўСРҫҝ��ЎўҪМҢW(xuЁҰ)Т»уw»ҜөДИЛІЕЕарB(yЁЈng)Э”ЛНЖҪЕ_�����Ј¬РВЯM(jЁ¬n)ИлХЯәЬлyФЪ¶М•rйgғИ(nЁЁi)ҪЁБўіЙКмөДЕRҙІҺ§ҪМуwПө�ЎЈ

бt(yЁ©)ФәөДРВҪЁЎўЙэјүёДФмәНФO(shЁЁ)ӮдІЙЩҸРиТӘҙуБҝЩYұҫН¶Ил����Ј¬іЈТҠөДСЫҝЖФO(shЁЁ)Ӯд°ьАЁСЫҝЖҷzІйФO(shЁЁ)ӮдЎўтһ№вФO(shЁЁ)Ӯд���ЎўјӨ№вЦОҜҹФO(shЁЁ)Ӯд����ЎўңК(zhЁіn)·ЦЧУјӨ№вКЦРg(shЁҙ)ПөҪy(tЁҜng)өИ��Ј¬ЖҪҫщҶОуwФO(shЁЁ)ӮдғrёсёЯЯ_(dЁў)ҺЧК®ИfФӘөҪ°ЩИfФӘЦ®йg�����Ј¬Н¬•rёҪјУ°ІСbХ{(diЁӨo)ФҮЩM�����ЎўЯ\Э”ЩMөИПакP(guЁЎn)¶җЩMЈ¬Т»°гҶОјТбt(yЁ©)ФәЛщУР№М¶ЁЩY®a(chЁЈn)ҝӮғrЦөҝЙі¬Я^З§ИfУаФӘ���Ј¬РВЯM(jЁ¬n)ИлХЯәЬЙЩДЬТ»ҙОРФНкіЙИзҙЛҙуБҝөДЩYұҫРФЦ§іц��Ј¬Н¬•rјжоҷР§ВКәНЩYФҙЕcРиЗуөДЖҘЕдРФ����ЎЈ

Гс IСЫҝЖбt(yЁ©)ФәРиИЎөГПакP(guЁЎn)ЩYЩ|(zhЁ¬)��ЎўЧсСӯПакP(guЁЎn)ХюІЯІЕДЬй_Х№ҳI(yЁЁ)„Х(wЁҙ)���Ј¬РВЯM(jЁ¬n)ИлХЯРиИЎөГЎ¶бt(yЁ©)ҜҹҷCҳӢ(gЁ°u)ҲМ(zhЁӘ)ҳI(yЁЁ)ФSҝЙЧCЎ·����Ј¬Н¬•rЮkАнЎ¶ҙуРНбt(yЁ©)УГФO(shЁЁ)ӮдЕдЦГФSҝЙЧCЎ·өИЩYЩ|(zhЁ¬)�Ј¬Ф“ҢҸЕъЯ^іМРОіЙБЛТ»¶ЁөДХюІЯұЪүҫЎЈ

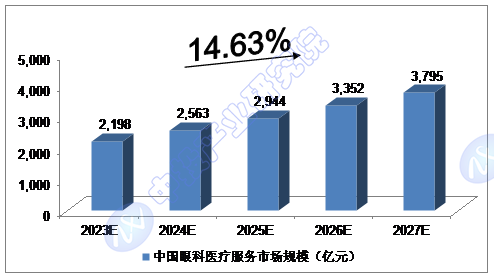

1.1.2 2023-2027ДкЦРҮшСЫҝЖбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)КРҲцТҺ(guЁ©)ДЈоA(yЁҙ)ңy

2021Дк����Ј¬ҮшғИ(nЁЁi)СЫҝЖбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)КРҲцТҺ(guЁ©)ДЈЯ_(dЁў)1,571.8ғ|ФӘЈ»2022Дк����Ј¬ҮшғИ(nЁЁi)СЫҝЖбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)КРҲцТҺ(guЁ©)ДЈЯ_(dЁў)1,868.1ғ|ФӘ���ЎЈ

ОТӮғоA(yЁҙ)УӢ����Ј¬2023ДкОТҮшСЫҝЖбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)КРҲцТҺ(guЁ©)ДЈҢўЯ_(dЁў)өҪ2,198ғ|ФӘЈ¬ОҙҒнОеДкЈЁ2023-2027Ј©ДкҫщҸН(fЁҙ)әПФцйLВКјsһй14.63%���Ј¬2027ДкҢўЯ_(dЁў)өҪ3,795ғ|ФӘ���ЎЈ

ҲDұнЎЎЦРН¶оҷҶ–ҢҰ2023-2027ДкЦРҮшСЫҝЖбt(yЁ©)Ҝҹ·ю„Х(wЁҙ)КРҲцТҺ(guЁ©)ДЈоA(yЁҙ)ңy

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәЦРН¶®a(chЁЈn)ҳI(yЁЁ)СРҫҝФә

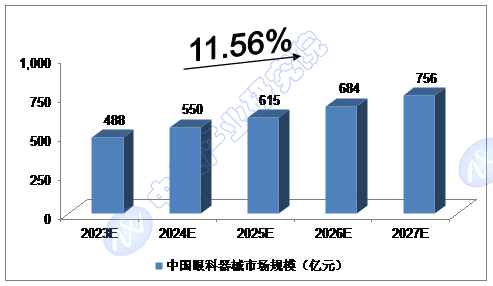

1.1.3 2023-2027ДкЦРҮшСЫҝЖЖчРөКРҲцТҺ(guЁ©)ДЈоA(yЁҙ)ңy

2021ДкЈ¬ОТҮшСЫҝЖЖчРөКРҲцТҺ(guЁ©)ДЈЯ_(dЁў)өҪ375ғ|ФӘ�Ј»2022ДкЈ¬ОТҮшСЫҝЖЖчРөКРҲцТҺ(guЁ©)ДЈҢўЯ_(dЁў)өҪ430ғ|ФӘ�ЎЈ

ОТӮғоA(yЁҙ)УӢЈ¬2023ДкОТҮшСЫҝЖЖчРөКРҲцТҺ(guЁ©)ДЈҢўЯ_(dЁў)өҪ488ғ|ФӘ���Ј¬ОҙҒнОеДкЈЁ2023-2027Ј©ДкҫщҸН(fЁҙ)әПФцйLВКјsһй11.56%�Ј¬2027ДкҢўЯ_(dЁў)өҪ756ғ|ФӘ�ЎЈ

ҲDұнЎЎЦРН¶оҷҶ–ҢҰ2023-2027ДкЦРҮшСЫҝЖЖчРөКРҲцТҺ(guЁ©)ДЈоA(yЁҙ)ңy

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәЦРН¶®a(chЁЈn)ҳI(yЁЁ)СРҫҝФә

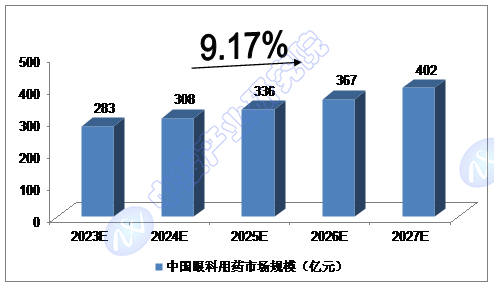

1.1.4 2023-2027ДкЦРҮшСЫҝЖУГЛҺКРҲцТҺ(guЁ©)ДЈоA(yЁҙ)ңy

2021ДкЈ¬ОТҮшСЫҝЖУГЛҺКРҲцТҺ(guЁ©)ДЈЯ_(dЁў)өҪ259ғ|ФӘ���Ј»2022Дк���Ј¬ОТҮшСЫҝЖУГЛҺКРҲцТҺ(guЁ©)ДЈҢўЯ_(dЁў)өҪ265ғ|ФӘ�ЎЈ

ОТӮғоA(yЁҙ)УӢ���Ј¬2023ДкОТҮшСЫҝЖУГЛҺКРҲцТҺ(guЁ©)ДЈҢўЯ_(dЁў)өҪ283ғ|ФӘ�Ј¬ОҙҒнОеДкЈЁ2023-2027Ј©ДкҫщҸН(fЁҙ)әПФцйLВКјsһй9.17%�Ј¬2027ДкҢўЯ_(dЁў)өҪ402ғ|ФӘЎЈ

ҲDұнЎЎЦРН¶оҷҶ–ҢҰ2023-2027ДкЦРҮшСЫҝЖУГЛҺКРҲцТҺ(guЁ©)ДЈоA(yЁҙ)ңy

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәЦРН¶®a(chЁЈn)ҳI(yЁЁ)СРҫҝФә

ЦРН¶оҷҶ–

ЦРН¶оҷҶ–