ĪĪĪĪ│õōQļŖąąśI(y©©)╩ŪųĖ×ķļŖäėŲ¹▄ć╠ß╣®─▄į┤čaĮoĄ─╗∙ĄA(ch©│)įO(sh©©)╩®║═Ę■äš(w©┤)Ą─ąąśI(y©©)�����Ż¼░³└©│õļŖ║═ōQļŖā╔ĘNų„ę¬─Ż╩ĮĪŻ│õļŖ─Ż╩Į═©▀^│õļŖśČ×ķļŖäėŲ¹▄ćļŖ│žų▒Įė│õļŖ����Ż¼Č°ōQļŖ─Ż╩Įät╩Ū═©▀^┐ņ╦┘Ė³ōQļŖ│ž░³üĒīŹ¼F(xi©żn)ļŖäėŲ¹▄ćĄ──▄į┤čaĮoĪŻĮžų┴2023─Ļ12į┬─®�����Ż¼╬ęć°╣½╣▓│õļŖśČ▒Żėą┴┐▀_ĄĮ272.6╚f┼_�Ż¼Č°ōQļŖšŠ▒Żėą┴┐×ķ3567ū∙ĪŻ▒M╣▄│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)▀M╚ļĖ▀╦┘░l(f©Ī)š╣ļAČ╬�Ż¼ōQļŖšŠė╔ė┌Į©įO(sh©©)│╔▒ŠĖ▀ĪóļŖ│žś╦(bi©Īo)£╩(zh©│n)▓╗Įy(t©»ng)ę╗Ą╚ę“╦ž����Ż¼╩ął÷ęÄ(gu©®)─ŻöUÅłėąŽ▐Ż¼░l(f©Ī)š╣▌^×ķŠÅ┬²��ĪŻ

ĪĪĪĪę╗����Īó│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®▒Żėą┴┐

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°│õōQļŖąąśI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾ĖµĪĘųĖ│÷Ż¼Įžų┴2024─Ļ6į┬Ąū���Ż¼╚½ć°│õļŖśČ┐é┴┐▀_ĄĮ1024.4╚f┼_����Ż¼═¼▒╚į÷ķL54%Ż╗Ųõųą╣½╣▓śČ312.2╚f┼_����Ż¼╦Į╚╦śČ712.2╚f┼_Ż¼╣½╣▓śČŅ~Č©┐é╣”┬╩│¼▀^1.1ā|Ū¦═▀����Ż¼▒ŻšŽ┴╦2400╚f▌vą┬─▄į┤Ų¹▄ćĄ─│õļŖąĶŪ¾ĪŻ╔Ž░ļ─Ļ╚½ć°ą┬─▄į┤Ų¹▄ć│õļŖ┴┐╝s×ķ513ā|Ū¦═▀Ģr�Ż¼═¼▒╚į÷ķL40%Ż¼Ųõųą“╬Õę╗”╝┘Ų┌å╬╚šĖ▀╦┘╣½┬Ę│õļŖ┴┐äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀�ĪŻ─┐Ū░Ż¼Ė▀╦┘╣½┬ĘĘ■äš(w©┤)ģ^(q©▒)Ż©║¼═Ż▄ćģ^(q©▒)Ż®ęč└█ėŗĮ©│╔2.72╚f┼_│õļŖśČ�Ż¼╗∙▒ŠĖ▓╔w╚½ć°╦∙ėą╩ĪĘ▌Ż¼×ķą┬─▄į┤Ų¹▄ćė├æ¶╠ß╣®┴╦Ė³╝ė▒ŃĮ▌Ą─│õļŖĘ■äš(w©┤)����ĪŻ╔Ž░ļ─Ļ│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®į÷┴┐×ķ164.7╚f┼_Ż¼═¼▒╚╔Ž╔²14.2%�����ĪŻŲõųą���Ż¼╣½╣▓│õļŖśČį÷┴┐×ķ39.6╚f┼_��Ż¼═¼▒╚╔Ž╔²12.7%����Ż¼ļS▄ć┼õĮ©╦Į╚╦│õļŖśČį÷┴┐×ķ125.2╚f┼_�Ż¼═¼▒╚╔Ž╔²14.7%ĪŻ

ĪĪĪĪłD▒ĒŻ║2022-2024─Ļ╚½ć°│õļŖśČ┐é┴┐

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąć°│õļŖ┬ō(li©ón)├╦���Īóųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪČ■�����Īó│õōQļŖšŠ▒Żėą┴┐┼cĘų▓╝

ĪĪĪĪ─┐Ū░�Ż¼╬ęć°│õōQļŖšŠĄ─▒Żėą┴┐│╩¼F(xi©żn)│÷▓╗öÓį÷ķLĄ─┌ģä▌���ĪŻųąć°│õļŖ┬ō(li©ón)├╦Ą─öĄ(sh©┤)ō■(j©┤)’@╩Š�Ż¼Įžų┴2023─Ļ12į┬Ąū��Ż¼╬ęć°ōQļŖšŠöĄ(sh©┤)┴┐▀_ĄĮ3567ū∙�����Ż¼▌^╔Ž─Ļį÷╝ė1594ū∙Ż¼═¼▒╚į÷ķL80.8%�ĪŻ▀@ę╗į÷ķL▓╗āH¾w¼F(xi©żn)┴╦╩ął÷ī”│õōQļŖĘ■äš(w©┤)Ą─Ų╚ŪąąĶŪ¾Ż¼ę▓Ę┤ė│┴╦š■▓▀īė├µī”ąąśI(y©©)░l(f©Ī)š╣Ą─ų¦│ų┴”Č╚��ĪŻ

ĪĪĪĪį┌ģ^(q©▒)ė“Ęų▓╝╔Ž����Ż¼╬ęć°│õōQļŖ«a(ch©Żn)śI(y©©)ģ^(q©▒)ė“╝»ųąČ╚▌^Ė▀Ż¼ų„ę¬Ęų▓╝į┌¢|▓┐čž║ŻĄ╚Įø(j©®ng)Ø·░l(f©Ī)▀_Ąžģ^(q©▒)����ĪŻÅV¢|ęį4.4╚fėÓ╝ę│õļŖśČŽÓĻP(gu©Īn)Ų¾śI(y©©)╬╗┴ąģ^(q©▒)ė“╩ū╬╗Ż╗ĮŁ╠K����Īó║ė─ŽĘųäeęį2.7╚fėÓ╝ę║═2.3╚fėÓ╝ę╬╗┴ąČ■Īó╚²╬╗����ĪŻ▀@ĘNĘų▓╝╠žš„┼cą┬─▄į┤Ų¹▄ćĄ─Ąžė“õN┴┐║═š■▓▀═Ųäė┴”Č╚├▄ŪąŽÓĻP(gu©Īn)ĪŻ

ĪĪĪĪłD▒ĒŻ║2023-2024─Ļųąć°│õōQļŖąąśI(y©©)ŽÓĻP(gu©Īn)š■▓▀

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪ┤╦═Ō��Ż¼ōQļŖ─Ż╩Įū„×ķę╗ĘNą┬┼dĄ─ča─▄ĘĮ╩Į�Ż¼ļm╚╗─┐Ū░▀Ć╠Äė┌Ų▓ĮļAČ╬Ż¼Ą½ęčĮø(j©®ng)š╣¼F(xi©żn)│÷Š▐┤¾Ą─╩ął÷Øō┴”��ĪŻį┌│╦ė├▄ćōQļŖŅI(l©½ng)ė“���Ż¼Ņ^▓┐Ų¾śI(y©©)╚ń╦╣╬ųŲš��ĪóŖWäė║═╠Kų▌¤©─▄Ą─ōQļŖšŠ«a(ch©Żn)┴┐┐é║═š╝š¹éĆąąśI(y©©)Ą─80%ęį╔Ž���Ż¼’@╩Š│÷ąąśI(y©©)Ą─Ė▀╝»ųąČ╚ĪŻČ°į┌ųž┐©ōQļŖŅI(l©½ng)ė“���Ż¼Š┴ąą����ĪóįS└^ōQļŖ�����ĪóÕ½┤©Ą╚Ų¾śI(y©©)š╝ō■(j©┤)┴╦╩ął÷Ę▌Ņ~Ą─90%ęį╔Ž���Ż¼▀Mę╗▓ĮėĪūC┴╦ōQļŖ─Ż╩Įį┌╠žČ©ŅI(l©½ng)ė“Ą─╩▄ÜgėŁ│╠Č╚��ĪŻļSų°╝╝ąg(sh©┤)Ą─│╔╩ņ║═š■▓▀Ą─═Ųäė�Ż¼ŅA(y©┤)ėŗōQļŖšŠĄ─Į©įO(sh©©)║═▀\ĀIīó│╔×ķ│õōQļŖąąśI(y©©)Ą─ųžę¬ĮM│╔▓┐ĘųĪŻ

ĪĪĪĪ╚²����Īóą┬─▄į┤Ų¹▄ć«a(ch©Żn)śI(y©©)▀\ąąĘų╬÷

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°│õōQļŖąąśI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾ĖµĪĘųĖ│÷Ż¼Å─╩ął÷ęÄ(gu©®)─ŻüĒ┐┤�Ż¼╬ęć°ą┬─▄į┤Ų¹▄ćĄ─═ŲÅVæ¬(y©®ng)ė├ęčĮø(j©®ng)Å─“└’│╠Į╣æ]”▐D(zhu©Żn)Ž““ča─▄Į╣æ]”Ż¼│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®ŠW(w©Żng)Įj(lu©░)Ą─Ę■äš(w©┤)─▄┴”│╔×ķąąśI(y©©)ĻP(gu©Īn)ūóĄ─Į╣³c�����ĪŻļSų°ļŖäėŲ¹▄ćęÄ(gu©®)─ŻĄ─Ė▀╦┘į÷ķL�Ż¼ŅA(y©┤)ėŗĄĮ2025─ĻŻ¼╬ęć°ą┬─▄į┤Ų¹▄ćĄ──ĻõN┴┐īóš╝Ų¹▄ć┐éõN┴┐Ą─20%ū¾ėę���Ż¼ī├Ģr│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®Ą─ąĶŪ¾┴┐īó▀Mę╗▓ĮöU┤¾����ĪŻ

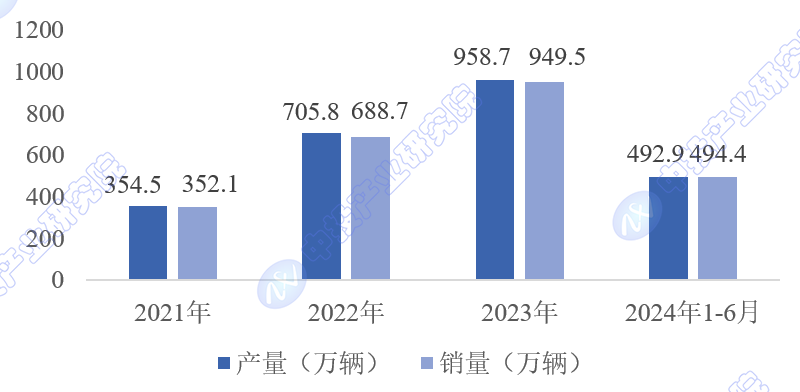

ĪĪĪĪ2024─Ļ1-6į┬����Ż¼ą┬─▄į┤Ų¹▄ć«a(ch©Żn)õN└█ėŗ═Ļ│╔492.9╚f▌v║═494.4╚f▌vŻ¼═¼▒╚Ęųäeį÷ķL30.1%║═32%�����Ż¼╩ął÷š╝ėą┬╩▀_ĄĮ35.2%Ż¼▀Mę╗▓Į╠ß╔²�ĪŻį┌ą┬─▄į┤Ų¹▄ćų„ę¬ŲĘĘNųąŻ¼┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚���Ż¼╚²┤¾ŅÉą┬─▄į┤Ų¹▄ćŲĘĘN«a(ch©Żn)õNŠ∙│╩▓╗═¼│╠Č╚į÷ķLĪŻĖ∙ō■(j©┤)ģf(xi©”)Ģ■Įy(t©»ng)ėŗ����Ż¼Įžų┴2024─Ļ6į┬ĄūŻ¼ć°«a(ch©Żn)ą┬─▄į┤Ų¹▄ć?y©ón)█ėŗ«a(ch©Żn)õN┴┐│¼▀^┴╦3000╚f▌v����ĪŻ

ĪĪĪĪłD▒ĒŻ║2021-2024─Ļųąć°ą┬─▄į┤Ų¹▄ć«a(ch©Żn)õN┴┐

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųąć°Ų¹▄ć╣żśI(y©©)ģf(xi©”)Ģ■Īóųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪ╦─���Īó│õōQļŖ╝╝ąg(sh©┤)░l(f©Ī)š╣?f©żn)Ņør

ĪĪĪĪ│õōQļŖ╝╝ąg(sh©┤)╩ŪļŖäėŲ¹▄ćča─▄Ą─ā╔ĘNų„ę¬ĘĮ╩Į�����Ż¼Ė„ūįŠ▀ėą¬Ü╠žĄ─ā×(y©Łu)ä▌║═æ¬(y©®ng)ė├ł÷Š░����ĪŻ

ĪĪĪĪ─┐Ū░���Ż¼│õļŖ╝╝ąg(sh©┤)ų„ę¬░³└©┬²│õ║═┐ņ│õā╔ĘNĘĮ╩Į���ĪŻ┬²│õ═©│Żį┌╝ę═ź╗“▐k╣½ł÷╦∙▀Mąą�Ż¼Č°┐ņ│õätų„ę¬Ęų▓╝į┌╣½╣▓│õļŖšŠ��ĪŻļSų°╝╝ąg(sh©┤)Ą─▀M▓Į���Ż¼┐ņ│õ╣”┬╩▓╗öÓ╠ß╔²��Ż¼│õļŖĢrķg▓╗öÓ┐sČ╠���ĪŻ▓┐ĘųŲ¾śI(y©©)╚ń╠ž╦╣└ŁęčĮø(j©®ng)▓┐╩┴╦│¼╝ē│õļŖšŠŻ¼─▄ē“į┌Č╠Ģrķgā╚(n©©i)×ķļŖäėŲ¹▄ć╠ß╣®┤¾┴┐Ą─ļŖ─▄���Ż¼’@ų°£p╔┘│õļŖĢrķg��ĪŻ

ĪĪĪĪōQļŖ─Ż╩Į═©▀^┐ņ╦┘Ė³ōQļŖ│ž░³üĒ×ķļŖäėŲ¹▄ćča─▄���Ż¼ė╚Ųõ▀m║Ž▀\ĀI▄ć▌v║═│÷ūŌ▄ćĄ╚ąĶę¬┐ņ╦┘ča─▄Ą─ł÷Š░ĪŻōQļŖ─Ż╩Į┐╔ęį┤¾Ę∙┐sČ╠ča─▄Ģrķg���Ż¼╠ßĖ▀▄ć▌vĄ─╩╣ė├ą¦┬╩�ĪŻ═¼ĢrŻ¼╝»ųą│õļŖ║═ŠSūo┐╔ęį╠ßĖ▀ļŖ│žĄ─╩╣ė├ē█├³║═░▓╚½ąį����ĪŻ

ĪĪĪĪć°ā╚(n©©i)═Ōę╗ą®Ų¾śI(y©©)╚ń╬ĄüĒŲ¹▄ćęčĮø(j©®ng)Į©┴ó┴╦▌^×ķ│╔╩ņĄ─ōQļŖŠW(w©Żng)Įj(lu©░)Ż¼╠ß╣®┐ņ╦┘▒ŃĮ▌Ą─ōQļŖĘ■äš(w©┤)����ĪŻ┤╦═ŌŻ¼ć°╝ęš■▓▀Ą─ų¦│ųę▓į┌═ŲäėōQļŖ╝╝ąg(sh©┤)Ą─┐ņ╦┘░l(f©Ī)š╣����ĪŻ

ĪĪĪĪ│õōQļŖ╝╝ąg(sh©┤)Ą─▓╗öÓ▀M▓Į║═ś╦(bi©Īo)£╩(zh©│n)╗»Ą─═Ų▀M��Ż¼īó×ķļŖäėŲ¹▄ćĄ─Ųš╝░║═æ¬(y©®ng)ė├╠ß╣®Ė³╝ėłįīŹĄ─╗∙ĄA(ch©│)��ĪŻļSų°╝╝ąg(sh©┤)Ą─│╔╩ņ║═ęÄ(gu©®)─��Ż╗»æ¬(y©®ng)ė├����Ż¼╬┤üĒļŖäėŲ¹▄ćĄ─╩╣ė├¾w“×īóĄ├ĄĮ▀Mę╗▓Į╠ß╔²ĪŻ

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°│õōQļŖąąśI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾ĖµĪĘųĖ│÷�Ż¼│õōQļŖąąśI(y©©)į┌ą┬─▄į┤Ų¹▄ć«a(ch©Żn)śI(y©©)Ą─┐ņ╦┘░l(f©Ī)š╣Ž┬š╣¼F(xi©żn)│÷Š▐┤¾Ą─░l(f©Ī)š╣?ji©”)ō┴”ĪŻ─┐Ū░�����Ż¼ļSų°╝╝ąg(sh©┤)▀M▓Į║═š■▓▀ų¦│ųŻ¼╬ęć°│õōQļŖ╗∙ĄA(ch©│)įO(sh©©)╩®ęč│§Š▀ęÄ(gu©®)─Ż����Ż¼ą╬│╔┴╦ČÓéĆ╝╝ąg(sh©┤)┬ĘŠĆŻ¼╚ńé„ī¦(d©Żo)│õļŖ���ĪóļŖ│žĖ³ōQ�����Īó¤oŠĆ│õļŖĄ╚�����Ż¼Ūę▀\ĀI╣▄└Ē╦«ŲĮ│ų└m(x©┤)╠ß╔²��ĪŻ

ĪĪĪĪ│õōQļŖįO(sh©©)éõĄ─╝╝ąg(sh©┤)▀M▓Į║═«a(ch©Żn)śI(y©©)╔²╝ē╩ŪąąśI(y©©)░l(f©Ī)š╣Ą─ųžę¬“ī(q©▒)äė┴”�����ĪŻļSų°ą┬ą═─▄į┤¾wŽĄ─┐ś╦(bi©Īo)Ą─ęÄ(gu©®)äØ║═ą┬ą═ļŖ┴”ŽĄĮy(t©»ng)Ą─Į©įO(sh©©)�����Ż¼│õōQļŖįO(sh©©)╩®Ą─╝╝ąg(sh©┤)╦«ŲĮ▓╗öÓ╠ß╔²�����Ż¼¤oŠĆ│õļŖ��Īó┐ņ╦┘│õļŖ�ĪóūįäėōQļŖĄ╚ą┬╝╝ąg(sh©┤)Ą─æ¬(y©®ng)ė├═Ųäė┴╦ąąśI(y©©)Ą─«a(ch©Żn)śI(y©©)╗»╔²╝ēĪŻŲ¾śI(y©©)╚ńįS└^ļŖÜŌ║═Õ½┤©ųŪ─▄š²ĘeśO╝ė┤¾čą░l(f©Ī)═Č╚ļ�Ż¼╠ß╔²╝╝ąg(sh©┤)╦«ŲĮ║═╝╝ąg(sh©┤)ĖéĀÄ┴”Ż¼š╣¼F(xi©żn)│÷ąąśI(y©©)ÅŖ┤¾Ą─äō(chu©żng)ą┬äė┴”║═░l(f©Ī)š╣?ji©”)ō┴”Ī?/p>

ĪĪĪĪ│õōQļŖąąśI(y©©)š²ėŁüĒ┐ņ╦┘░l(f©Ī)š╣Ą─ÖCė÷Ų┌�Ż¼╝╝ąg(sh©┤)äō(chu©żng)ą┬║═š■▓▀ų¦│ųīó═ŲäėąąśI(y©©)▀Mę╗▓Į│╔╩ņ║═öUÅłŻ¼×ķą┬─▄į┤Ų¹▄ćĄ─ÅVĘ║▓╔ė├╠ß╣®łįīŹĄ─╗∙ĄA(ch©│)įO(sh©©)╩®ų¦│ų�ĪŻ

ųą═ČŅÖå¢

ųą═ČŅÖå¢