ĪĪĪĪŪ░čį

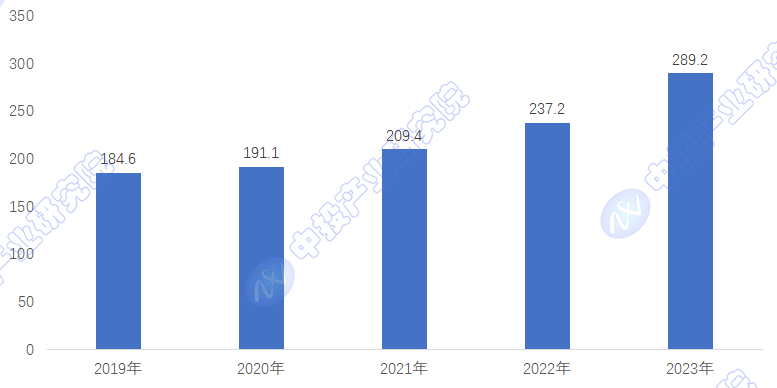

ĪĪĪĪ2023─Ļ����Ż¼╚½Ū“ā”─▄čbÖCęÄ(gu©®)─Ż’@ų°į÷ķLŻ¼└█ėŗčbÖC╚▌┴┐▀_ĄĮ289.2GW�����Ż¼Ųõųą�Ż¼ą┬ą═ā”─▄╝╝ąg╚ńõćļxūėļŖ│žčbÖCęÄ(gu©®)─Ż╝żį÷Ż¼š╝▒╚į÷ų┴31.6%����ĪŻģ^(q©▒)ė“╩ął÷ĘĮ├µŻ¼ųąć°��ĪóÜWų▐║═├└ć°ą┬į÷čbÖCęÄ(gu©®)─Żš╝╚½Ū“╩ął÷Ą─88%Ż¼ųąć°ĮėĮ³50%�����Ż¼’@╩Š│÷▀@ą®Ąžģ^(q©▒)į┌═Ųäė╚½Ū“ā”─▄╩ął÷░l(f©Ī)š╣ųąĄ─ŅIī¦ū„ė├�ĪŻį┌╚┌┘YĘĮ├µŻ¼▒M╣▄2023─Ļ╚½Ū“ā”─▄ąąśI(y©©)Ų¾śI(y©©)╚┌┘Y┐éŅ~═¼▒╚Ž┬ĮĄ28%ų┴190ā|├└į¬��Ż¼Ą½’LļU═Č┘Y═¼▒╚į÷ķL59%��Ż¼▀_ĄĮ92ā|├└į¬�Ż¼Ę┤ė│┴╦┘Y▒Š╩ął÷ī”ā”─▄╝╝ągĄ─ą┼ą─║═š■▓▀ų¦│ųĄ─ĘeśOą¦æ¬ĪŻ

ĪĪĪĪę╗��Īó╚½Ū“ā”─▄čbÖCęÄ(gu©®)─ŻĘų╬÷

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°ā”─▄«a(ch©Żn)śI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ’@╩ŠŻ║Įžų┴2022─ĻĄū�����Ż¼╚½Ū“ęč═Č▀\ļŖ┴”ā”─▄ĒŚ─┐└█ėŗčbÖCęÄ(gu©®)─Ż237.2GW�Ż¼─Ļį÷ķL┬╩15%����Ż╗Įžų┴2023─ĻĄūŻ¼╚½Ū“ęč═Č▀\ļŖ┴”ā”─▄ĒŚ─┐└█ėŗčbÖCęÄ(gu©®)─Ż289.2GW����Ż¼─Ļį÷ķL┬╩21.9%����ĪŻ

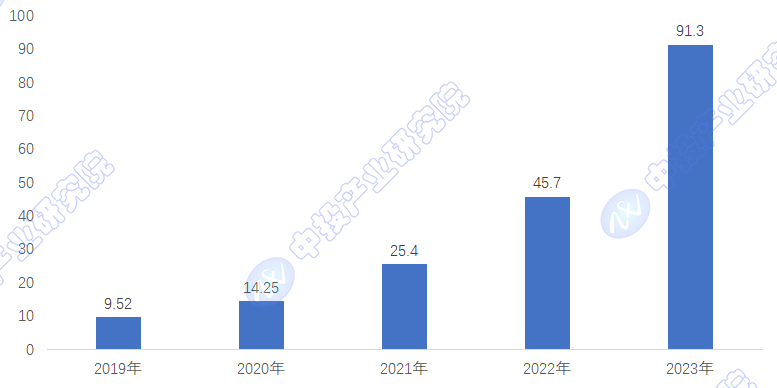

ĪĪĪĪłD▒ĒŻ║2019-2023─Ļ╚½Ū“ęč═Č▀\ā”─▄ĒŚ─┐└█ėŗčbÖCęÄ(gu©®)─ŻĮy(t©»ng)ėŗŪķør

ĪĪĪĪå╬╬╗Ż║GW

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║CNESA��Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪČ■����Īó╚½Ū“ā”─▄čbÖC╩ął÷ĮYśŗ

ĪĪĪĪĮžų┴2023─ĻĄūŻ¼╚½Ū“ęč═Č▀\ļŖ┴”ā”─▄ĒŚ─┐└█ėŗčbÖCęÄ(gu©®)─Ż289.2GW��ĪŻŲõųą���Ż¼│ķ╦«ąŅ─▄└█ėŗčbÖCęÄ(gu©®)─Żš╝▒╚ĮĄĘ∙▌^┤¾�����Ż¼╩ū┤╬Ą═ė┌70%�����Ż¼┼c2022─Ļ═¼Ų┌ŽÓ▒╚Ž┬ĮĄ12.3éĆ░┘Ęų³c�Ż╗ą┬ą═ā”─▄└█ėŗčbÖCęÄ(gu©®)─Żš╝▒╚▀_ĄĮ31.6%���Ż¼╩Ū2022─Ļ═¼Ų┌Ą─Į³ā╔▒Č�����ĪŻ

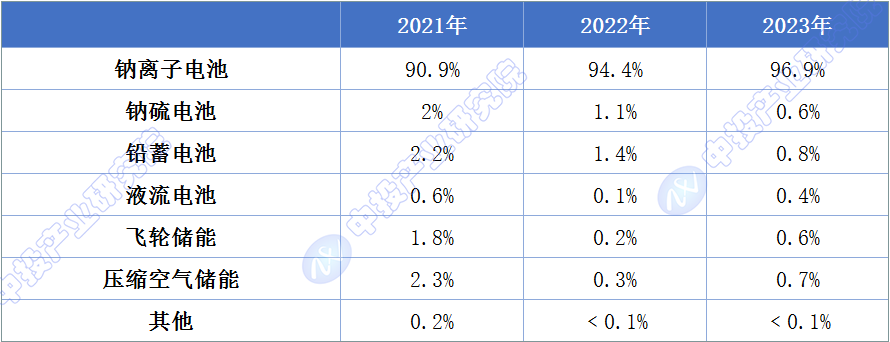

ĪĪĪĪłD▒ĒŻ║2021-2023─Ļ╚½Ū“ęč═Č▀\ā”─▄ĒŚ─┐ĮYśŗūā╗»

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║CNESA�Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪ╚²Īó╚½Ū“ą┬ą═ā”─▄╩ął÷Ęų╬÷

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°ā”─▄«a(ch©Żn)śI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ’@╩ŠŻ║2022─Ļą┬ą═ā”─▄└█ėŗčbÖCęÄ(gu©®)─Ż▀_45.7GW�Ż¼─Ļį÷ķL┬╩80%Ż¼õćļxūėļŖ│žš╝ō■(j©┤)Į^ī”ų„ī¦Ąž╬╗����Ż¼─Ļį÷ķL┬╩│¼▀^85%Ż¼Ųõį┌ą┬ą═ā”─▄ųąĄ─└█ėŗčbÖCš╝▒╚┼c2021─Ļ═¼Ų┌ŽÓ▒╚╔Ž╔²3.5éĆ░┘Ęų³c����Ż╗2023─Ļą┬ą═ā”─▄└█ėŗčbÖCęÄ(gu©®)─Ż▀_91.3GWŻ¼╩Ū2022─Ļ═¼Ų┌Ą─Į³ā╔▒Č�����Ż¼ŲõųąõćļxūėļŖ│ž└^└m(x©┤)Ė▀╦┘į÷ķL����Ż¼─Ļį÷ķL┬╩│¼▀^100%���ĪŻ

ĪĪĪĪłD▒ĒŻ║2019-2023─Ļ╚½Ū“ą┬ą═ā”─▄╩ął÷└█ėŗčbÖCęÄ(gu©®)─Żūā╗»

ĪĪĪĪå╬╬╗Ż║GW

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║CNESA�����Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪłD▒ĒŻ║2021-2023─Ļ╚½Ū“ą┬ą═ā”─▄╩ął÷└█ėŗčbÖCĮYśŗūā╗»

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║CNESA�����Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪ2023─Ļ��Ż¼╚½Ū“ą┬ą═ā”─▄ą┬į÷═Č▀\ęÄ(gu©®)─Żäō(chu©żng)Üv╩Ęą┬Ė▀���Ż¼▀_ĄĮ45.6GW��Ż¼┼c2022─Ļ═¼Ų┌Ą─└█ėŗčbÖCęÄ(gu©®)─ŻÄū║§│ųŲĮ���ĪŻųąć°ĪóÜWų▐║═├└ć°└^└m(x©┤)ę²ŅI╚½Ū“ā”─▄╩ął÷░l(f©Ī)š╣�Ż¼╚²š▀ą┬į÷čbÖCęÄ(gu©®)─Ż║Žėŗš╝╚½Ū“╩ął÷Ą─88%Ż¼ųąć°š╝▒╚ĮėĮ³50%��ĪŻ

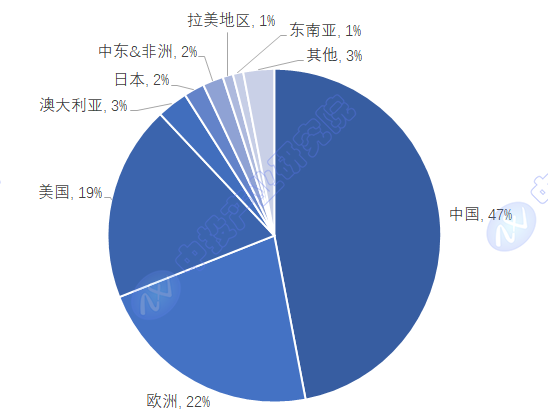

ĪĪĪĪłD▒ĒŻ║2023─Ļ╚½Ū“ą┬į÷═Č▀\ą┬ą═ā”─▄ĒŚ─┐Ą─Ąžģ^(q©▒)Ęų▓╝

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║CNESA�����Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪ╦─Īó╚½Ū“ā”─▄╔╠śI(y©©)─Ż╩ĮĘų╬÷

ĪĪĪĪÅ─¼F(xi©żn)ėąĄ─╔╠śI(y©©)─Ż╩Į┐┤���Ż¼ą┬─▄į┤┼õā”─▄ĒŚ─┐ārųĄäō(chu©żng)įņĄ─┬ĘÅĮ░³└©����Ż¼ģó┼cš{(di©żo)ĘÕ����Īóš{(di©żo)Ņl½@Ą├▌oų·Ę■äščaāöŻ¼£p╔┘Śē’LŚē╣ŌļŖ┴┐į÷╝ėļŖ┘M╩š╚ļ�Ż¼ģó┼cļŖ┴”╩ął÷Į╗ęū½@Ą├ļŖār╩šęµŻ¼Ž„ĘÕ╠Ņ╣╚½@Ą├ĘÕ╣╚ār▓Ņ��ĪŻ

ĪĪĪĪłD▒ĒŻ║╚½Ū“ā”─▄╔╠śI(y©©)─Ż╩ĮĘų╬÷

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪ╬Õ����Īó╚½Ū“ā”─▄═Č╚┌┘YĘų╬÷

ĪĪĪĪ2023─Ļ╚½Ū“ā”─▄ąąśI(y©©)Ą─═Č╚┌┘YĀŅør’@╩Š┴╦ę╗ą®’@ų°Ą─┌ģä▌║═╠ž³cŻ¼ęįŽ┬╩Ūųą═Č«a(ch©Żn)śI(y©©)蹊┐į║ī”╚½Ū“ā”─▄╩ął÷═Č╚┌┘YĀŅørĄ─┐éĮYŻ║

ĪĪĪĪŻ©ę╗Ż®╚┌┘Y┐éŅ~Ž┬ĮĄŻ║2023─Ļ╚½Ū“ā”─▄ąąśI(y©©)Ų¾śI(y©©)╚┌┘Y┐éŅ~═¼▒╚Ž┬ĮĄ28%��Ż¼Å─2022─ĻĄ─264ā|├└į¬£p╔┘ų┴190ā|├└į¬����ĪŻ

ĪĪĪĪŻ©Č■Ż®Į╗ęūöĄ(sh©┤)┴┐£p╔┘Ż║░ķļSų°╚┌┘Y┐éŅ~Ž┬ĮĄŻ¼╚½Ū“ā”─▄Į╗ęūöĄ(sh©┤)┴┐Å─2022─ĻĄ─124╣PąĪĘ∙£p╔┘ų┴120╣P���ĪŻ

ĪĪĪĪŻ©╚²Ż®š■▓▀ė░Ēæ’@ų°Ż║├└ć°ĪČŽ„£p═©├øĘ©░ĖĪĘĄ─ČÉ╩šĄų├Ōš■▓▀×ķā”─▄ąąśI(y©©)ĦüĒ┴╦ĘeśOė░ĒæŻ¼┤┘▀M┴╦’LļU═Č┘YĄ─į÷ķL�����ĪŻ

ĪĪĪĪŻ©╦─Ż®’LļU═Č┘Yį÷ķLŻ║2023─Ļ����Ż¼ā”─▄ąąśI(y©©)Ą─’LļU═Č┘Y═¼▒╚į÷ķL59%Ż¼▀_ĄĮ92ā|├└į¬��Ż¼ŽÓ▌^ė┌2022─ĻĄ─58ā|├└į¬ėą’@ų°╠ß╔²�ĪŻ

ĪĪĪĪŻ©╬ÕŻ®é∙äš║═╣½╣▓╩ął÷╚┌┘Y£p╔┘Ż║2023─Ļé∙äš║═╣½╣▓╩ął÷╚┌┘YŅ~Ž┬ĮĄ52%����Ż¼Å─206ā|├└į¬ĮĄų┴98ā|├└į¬ĪŻ

ĪĪĪĪŻ©┴∙Ż®▓ó┘Å╗Ņäė£pŠÅŻ║▓ó┘ÅĮ╗ęū┴┐║═╚┌┘YŅ~╩▄ĄĮ║Ļė^Įø(j©®ng)Ø·ę“╦ž╚ńĖ▀└¹┬╩Ą─ė░ĒæČ°Ž┬ĮĄ��ĪŻ

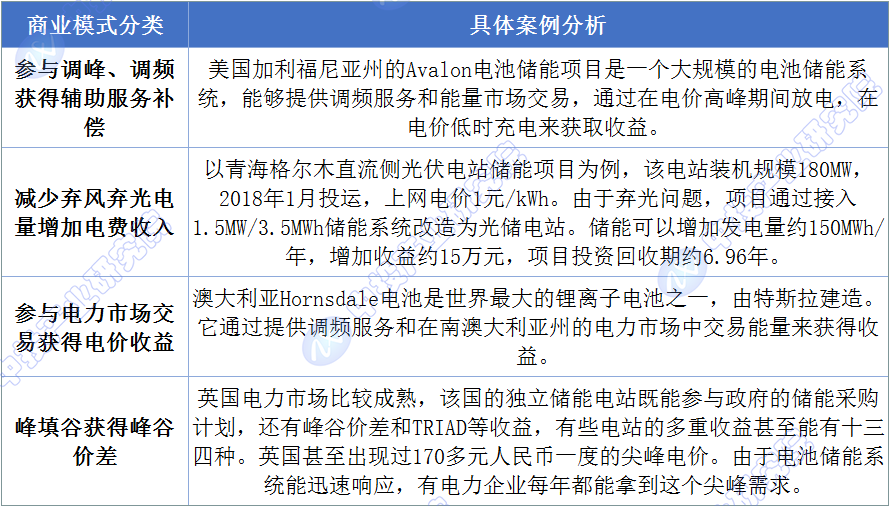

ĪĪĪĪŻ©Ų▀Ż®ųžę¬╚┌┘Y░Ė└²Ż║

ĪĪĪĪZenobe EnergyŻ║ėóć°ļŖ│žā”─▄ŽĄĮy(t©»ng)║═ļŖäė▄ćĻĀ╗∙ĄAįO╩®═Č┘Yš▀�Ż¼╗I╝»┴╦│¼▀^18ā|├└į¬ĪŻ

ĪĪĪĪRedwood MaterialsŻ║īŻūóė┌ļŖ│ž╗ž╩š║═▓─┴Žķ_░l(f©Ī)���Ż¼½@Ą├10ā|├└į¬D▌å╚┌┘Y�ĪŻ

ĪĪĪĪSK OnŻ║Ēnć°ļŖ│žųŲįņ╔╠Ż¼╚┌┘YŅ~▀_9.44ā|├└į¬�����ĪŻ

ĪĪĪĪVerkorŻ║Ę©ć°ļŖ│žųŲįņ╔╠�����Ż¼╚┌┘Y9.05ā|├└į¬�Ż¼─┐ś╦│╔×ķ─ŽÜWų„ę¬ļŖ│ž╔·«a(ch©Żn)╔╠ĪŻ

ĪĪĪĪ║Ż│Įā”─▄Ż║ųąć°Ą─õćļŖ│žųŲįņ╔╠��Ż¼į┌C▌å╚┌┘Yųą╗I╝»┴╦6.22ā|├└į¬���ĪŻ

ĪĪĪĪŻ©░╦Ż®╩ął÷▓©äėąįŻ║2023─ĻĄ┌╚²╝ŠČ╚ĄĮĄ┌╦─╝ŠČ╚�Ż¼ī”ā”─▄ķ_░l(f©Ī)╔╠Ą─═Č┘YŁh(hu©ón)▒╚Ž┬ĮĄ┴╦55%�Ż¼Ę┤ė││÷╩ął÷Ą─▓╗ĘĆ(w©¦n)Č©ąįĪŻ

ŠC╔Ž╦∙╩÷��Ż¼▒M╣▄2023─Ļ╚½Ū“ā”─▄ąąśI(y©©)├µ┼R╚┌┘Y┐éŅ~Ž┬ĮĄĄ─╠¶æ(zh©żn)��Ż¼Ą½’LļU═Č┘YĄ─į÷ķL║═ĻPµIš■▓▀Ą─ų¦│ų’@╩Š│÷ąąśI(y©©)╚įŠ▀ėą╗Ņ┴”║═į÷ķLØō┴”����ĪŻ╠žäe╩Ūę╗ą®ŅIŽ╚Ų¾śI(y©©)Ą─┤¾ęÄ(gu©®)─Ż╚┌┘Y╗Ņäė�Ż¼×ķąąśI(y©©)Ą─▀Mę╗▓Į░l(f©Ī)š╣║═╝╝ągäō(chu©żng)ą┬╠ß╣®┴╦äė┴”�ĪŻ

ųą═ČŅÖå¢

ųą═ČŅÖå¢