1.1ĪĪųą═ČŅÖå¢ī”2024-2028─Ļųąć°╣ż╔╠śI(y©©)ā”─▄ąąśI(y©©)ŅA(y©┤)£yĘų╬÷

1.1.1ĪĪ2024-2028─Ļųąć°╣ż╔╠śI(y©©)ā”─▄ąąśI(y©©)ė░Ēæę“╦žĘų╬÷

ę╗�����Īóėą└¹ę“╦ž

Ż©ę╗Ż®ć°╝ęš■▓▀═Ļ╔Ų

╩ūŽ╚Ż¼“─▄║─ļp┐ž”š■▓▀┤╠╝ż┴╦╣ż╔╠śI(y©©)ā”─▄į÷ķL�ĪŻ╩▄ųŲė┌ļŖ┴”╣®æ¬(y©®ng)▓╗ūŃŻ¼Į³─ĻüĒ╚½ć°ČÓĄž│÷¼F(xi©żn)“└ŁķlŽ▐ļŖ”¼F(xi©żn)Ž¾�Ż¼▓ó│÷┼_“─▄║─ļp┐ž”š■▓▀ĪŻ×ķ£p╔┘═ŻÖCĢrķg�ĪóĮĄĄ══ŻÖCī”╔·«a(ch©Żn)įņ│╔Ą─ė░ĒæŻ¼║▄ČÓ╣ż╔╠śI(y©©)Ų¾śI(y©©)╠Į╦„æ¬(y©®ng)ė├ā”─▄ŽĄĮy(t©»ng)ęįæ¬(y©®ng)ī”“└ŁķlŽ▐ļŖ”║═“─▄║─ļp┐ž”�����ĪŻ

Ųõ┤╬��Ż¼ĘÕ╣╚ār▓Ņ▓╗öÓį÷╝ė║═ča┘Nš■▓▀ų▓Į┬õĄž����Ż¼▀Mę╗▓Į═ŲäėŲ¾śI(y©©)▓╝Šų╣ż╔╠śI(y©©)ā”─▄ĪŻę╗ĘĮ├µ���Ż¼ĘÕ╣╚╠ū└¹╩Ū╣ż╔╠śI(y©©)ā”─▄ūŅų„ꬥ─╩šęµüĒį┤�����Ż¼ĘÕ╣╚ār▓Ņ▓╗öÓį÷╝ė╠ßĖ▀┴╦╣ż╔╠śI(y©©)ā”─▄ĒŚ─┐Ą─Įø(j©®ng)Ø·ąį��Ż¼═Ųäėć°ā╚(n©©i)Ų¾śI(y©©)═Č▀\ā”─▄ĒŚ─┐�����ĪŻ2023─Ļ╔Ž░ļ─Ļ����Ż¼╚½ć°╣▓ėą19éĆĄžģ^(q©▒)ĘÕ╣╚ār▓Ņ│¼▀^0.7į¬/kWhŻ¼ŲõųąÅV¢|ār▓ŅūŅ┤¾���Ż¼Ė▀▀_1.35į¬/kWh���ĪŻ┴Ēę╗ĘĮ├µ��Ż¼╚½ć°Ė„Ąžča┘Nš■▓▀ų▓Į┬õĄž���ĪŻ└²╚ń╔Ņ█┌╩ąĖŻ╠’ģ^(q©▒)ī”ęč▓óŠW(w©Żng)═Č▀\ŪęīŹļH═Č╚ļ100╚fį¬ęį╔ŽĄ─ļŖ╗»īW(xu©”)ā”─▄ĒŚ─┐░┤ššīŹļHĘ┼ļŖ┴┐��Ż¼ĮoėĶ▓╗│¼▀^0.5į¬/KWhĄ─ų¦│ų��Ż¼ĮoėĶĒŚ─┐śI(y©©)ų„1į¬/═▀Ą─ę╗┤╬ąįĮ©įO(sh©©)ča┘N��ĪŻęį╔ŽĘeśOę“╦žČ╝Ģ■į÷ÅŖ╣ż╔╠śI(y©©)ā”─▄ĒŚ─┐Ą─Įø(j©®ng)Ø·ąį����Ż¼▓óĦĮoąąśI(y©©)Ė³┤¾ęÄ(gu©®)─ŻĄ─═Č┘YĪŻ

Ż©Č■Ż®ą┬ł÷Š░æ¬(y©®ng)ė├▓╗öÓė┐¼F(xi©żn)

╣ż╔╠śI(y©©)ā”─▄╩Ūė├æ¶é╚(c©©)ā”─▄Ą─Ąõą═æ¬(y©®ng)ė├��Ż¼ų„ę¬æ¬(y©®ng)ė├ł÷Š░┐╔ęįĘų×ķ╚²ŅÉŻ║╣ż╔╠śI(y©©)Ų¾śI(y©©)å╬¬Ü┼õā”��Īó╣Ōā”│õę╗¾w╗»��Īó╬óļŖŠW(w©Żng)ā”─▄�ĪŻ

╣ż╔╠śI(y©©)ā”─▄Ą─┐═æ¶╚║¾w×ķ╣żśI(y©©)╗“š▀╔╠śI(y©©)ĮKČ╦Ż¼é„Įy(t©»ng)Ą─æ¬(y©®ng)ė├ł÷Š░╩Ūį┌╣żśI(y©©)ł@ģ^(q©▒)��Īó╔╠śI(y©©)ųąą─����ĪóöĄ(sh©┤)ō■(j©┤)ųąą─Īó═©ą┼╗∙šŠ����Īóąąš■┤¾śŪĪóßt(y©®)į║���ĪóīW(xu©”)ąŻ��ĪóūĪš¼Ą╚ĮKČ╦╝ėčbā”─▄�����Ż¼ė├ė┌ĘÕ╣╚╠ū└¹�����Ż¼éõė├ļŖį┤�����Ż¼ąĶ┴┐╣▄└Ē�Ż¼ąĶŪ¾é╚(c©©)Ēææ¬(y©®ng)Ą╚ĪŻŲõęÄ(gu©®)─ŻĮķė┌æ¶ė├ā”─▄║═┤¾ā”ų«ķg�����Ż¼«a(ch©Żn)ŲĘą╬╩Įę╗░Ń×ķę╗¾w╣±╩Į����ĪŻ

╣Ōā”│õę╗¾w╗»��Ż¼į┌ėąŽ▐Ą─═┴Ąž╔ŽĮ©įO(sh©©)╣Ōā”│õę╗¾w╗»ļŖšŠ�����Ż¼▓╔ė├╬▌Ēö║══Ż▄ćł÷ėĻ┼’╣ŌĘ³���Ż¼┼õų├ā”─▄ŽĄĮy(t©»ng)║¾�Ż¼īŹ¼F(xi©żn)“ūį░l(f©Ī)ūįė├ĪóėÓļŖ┤µā””�Ż¼ėąą¦ŠÅĮŌ│õļŖśČžō(f©┤)║╔ī”ļŖŠW(w©Żng)ø_ō¶ĪŻļSų°ļŖäė▄ćĄ─▓╗öÓŲš╝░�Ż¼ė├æ¶ī”ė┌│õļŖąĶŪ¾▓╗öÓį÷╝ėĪŻ╣Ōā”│õę╗¾w╗»ļŖšŠ╩Ū¼F(xi©żn)ļAČ╬ūŅ╝čĄ─ĮŌøQĘĮ░Ė����Ż¼═©▀^ĮY(ji©”)║Ž╣ŌĘ³┼cā”─▄Ż¼┐╔īŹ¼F(xi©żn)│õļŖšŠĄ──▄į┤ė╔╣ŌĘ³╣®Įo�Ż¼╠ßĖ▀╣ŌĘ³ūį░l(f©Ī)ūįė├┬╩ĪŻ═¼Ģr��Ż¼┤¾╣”┬╩│õļŖśČĄ─╣”┬╩ø_ō¶��Ż¼┐╔═©▀^ā”─▄ŽĄĮy(t©»ng)▀MąąŲĮęų�����Ż¼╣Ø(ji©”)╩Ī┴╦Ė─╔Ų▌öļŖŠĆ┬ĘĄ─│╔▒Š����ĪŻ

┤╦═ŌŻ¼╬óļŖŠW(w©Żng)ā”─▄╬┤üĒėą═¹▀Mę╗▓ĮØB═Ė��ĪŻ╬óļŖŠW(w©Żng)▒╗┐┤ū„ļŖŠW(w©Żng)ųąĄ─ę╗éĆ┐╔┐žå╬į¬Ż¼į┌öĄ(sh©┤)├ļńŖā╚(n©©i)Ę┤æ¬(y©®ng)üĒØMūŃ═Ō▓┐▌ö┼õļŖŠW(w©Żng)Įj(lu©░)Ą─ąĶŪ¾�Ż¼┐╔ØMūŃę╗Ų¼ļŖ┴”žō(f©┤)║╔Š█╝»ģ^(q©▒)Ą──▄┴┐ąĶę¬╚ńŻ║║ŻŹuĪó▀h(yu©Żn)Į╝Šė├±ģ^(q©▒)║═╣żśI(y©©)ł@ģ^(q©▒)Ą╚����ĪŻ╬óļŖŠW(w©Żng)ā”─▄╝╚─▄╣Ø(ji©”)╩Ī▌öūāļŖ▀^│╠Ą─═Č┘Y║═ōp║─Ż¼ę▓─▄╝µŠ▀ļxŠW(w©Żng)║═▓óŠW(w©Żng)ā╔ĘN▀\ąą─Ż╩Į��Ż¼┼c┤¾ļŖŠW(w©Żng)╣®ļŖ╗ź×ķča│õ���ĪŻį┌╬óļŖŠW(w©Żng)ł÷Š░ųą��Ż¼═©│Żėą╣ŌĘ³���Īó’L(f©źng)ļŖĄ╚ČÓĘNļŖį┤Ż¼ā”─▄ū„×ķŲõųąĄ─ųąķgŁh(hu©ón)╣Ø(ji©”)����Ż¼ŲĄĮŲĮ║ŌļŖį┤╣®æ¬(y©®ng)║═žō(f©┤)║╔ąĶŪ¾Ą─ū„ė├�ĪŻļSų°Ęų▓╝╩Įą┬─▄į┤░l(f©Ī)ļŖĄ─ų▓Į═ŲÅVŻ¼╬óļŖŠW(w©Żng)ā”─▄ū„×ķą┬─▄į┤Š═ĄžŽ¹╝{Ą─ĘĮ╩Į�����Ż¼ėą═¹īŹ¼F(xi©żn)▀Mę╗▓ĮØB═ĖĪŻ

Ż©╚²Ż®═ŅȧŽµŠ▀éõ░l(f©Ī)š╣?ji©”)ō┴”��Ż¼╣ż╔╠ā”╩ął÷ėą═¹Ė▀į?/p>

╣ż╔╠śI(y©©)ā”─▄─┐Ū░ų„ꬥ─½@└¹üĒį┤╩ŪĘÕ╣╚╠ū└¹╝░š■▓▀ča┘N���Ż¼─▄ē“?q©▒)Ź¼F(xi©żn)╣ż╔╠śI(y©©)ā”─▄┤¾ęÄ(gu©®)─Ż░l(f©Ī)š╣Ą─Ąžģ^(q©▒)│²┴╦ąĶꬊ▀éõ▌^┤¾Ą─ĘÕ╣╚ār▓Ņęį╝░▌^║├Ą─ča┘Nęį═Ō�Ż¼▀ĆąĶꬊ▀éõ▌^║├Ą─╣żśI(y©©)╗∙ĄA(ch©│)���ĪŻÅV¢|��ĪóĮŁ╠K���ĪóšŃĮŁĪó╔Į¢|╣żśI(y©©)ęÄ(gu©®)─ŻŅI(l©½ng)Ž╚Ųõ╦¹╩Ī╩ą�ĪŻ╣ż╔╠ā”░l(f©Ī)š╣ę└┘ćė┌▌^║├Ą─╣żśI(y©©)░l(f©Ī)š╣╗∙ĄA(ch©│)Ż¼Å─ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)Ų¾śI(y©©)öĄ(sh©┤)┴┐üĒ┐┤�Ż¼╬ęć°31éĆ╩Īģ^(q©▒)╩ąųąŻ¼ÅV¢|ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)Ų¾śI(y©©)ūŅČÓ�Ż¼▀_ĄĮ7.08╚f╝ęĪŻ┤╦═Ō▀ĆėąĮŁ╠K���ĪóšŃĮŁ��Īó╔Į¢|ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)Ų¾śI(y©©)öĄ(sh©┤)┴┐│¼▀^3╚f╝ę���ĪŻ║ė─Ž���Īó░▓╗šĪóĖŻĮ©��Īó║■─Ž��Īó║■▒▒����Īó║ė▒▒ĪóĮŁ╬„�����Īó╦─┤©ęÄ(gu©®)─Żęį╔Ž╣żśI(y©©)Ų¾śI(y©©)öĄ(sh©┤)┴┐į┌2╚f╝ęū¾ėę����ĪŻ

─┐Ū░Ż¼ā╔│õā╔Ę┼─Ż╩Įæ¬(y©®ng)ė├Ųš▒ķ��Ż¼ČÓĄžģ^(q©▒)═Č┘YĮø(j©®ng)Ø·ąįā×(y©Łu)įĮ����Ż¼ęč│¼20éĆ╩ĪĘ▌ęčØMūŃā╔│õā╔Ę┼Ą─│õĘ┼ļŖ▓▀┬įŻ¼šŃĮŁ����Īó╔Į╬„Īóą┬Į«ė╔ė┌╬ńĢr×ķĄ═╣╚ļŖār�Ż¼┐╔īŹ¼F(xi©żn)2┤╬“╣╚│õĘÕĘ┼”▓▀┬įŻ¼ŲõėÓČÓöĄ(sh©┤)╩ĪĘ▌┐╔▓╔ė├“╣╚│õĘÕĘ┼+ŲĮ│õĘÕĘ┼”▓▀┬į����ĪŻęį2023─Ļ12į┬Ę▌Ą─“╣╚ŲĮĘÕ╝Ō”ļŖār×ķ╗∙£╩(zh©│n)Ż¼šŃĮŁ���ĪóÅV¢|��Īó╔Ž║Ż�����Īó░▓╗š�ĪóĮŁ╠K��Īó║■▒▒���Īó║■─Ž�Īó║Ż─Ž▓╔ė├ā╔│õā╔Ę┼║¾IRR▀_5.7%ęį╔ŽŻ¼═Č┘YĮø(j©®ng)Ø·ąį▌^ā×(y©Łu)įĮ���ĪŻ╝ė╚ļĖ▄ŚUę“╦ž�Ż¼šŃĮŁ���ĪóÅV¢|����Īó╔Ž║Ż��Īó░▓╗š���ĪóĮŁ╠K��Īó║■▒▒�Īó║■─Ž�Īó║Ż─Ž╩ĪĘ▌╣ż╔╠ā”Ą─ĒŚ─┐IRR▀_6.30%╝░ęį╔ŽĪó┘Y▒ŠĮIRR▀_6.85%╝░ęį╔Ž�����Ż¼╣ż╔╠ā”ĒŚ─┐Įø(j©®ng)Ø·ąį╠ß╔²’@ų°ĪŻ

Ż©╦─Ż®╝»│╔╔╠│ą╔ŽåóŽ┬����Ż¼PCSŲ¾śI(y©©)┐vÖM┐ńįĮ

½@┐═─▄┴”┼cā×(y©Łu)┘|(zh©¼)Ę■äš(w©┤)╩Ū╝»│╔╔╠Ą─ųžę¬ĖéĀijc���ĪŻ─┐Ū░╬ęć°╣ż╔╠śI(y©©)ā”─▄┤¾ČÓ▓╔╚Īų▒õN─Ż╩Į���Ż¼ŽĄĮy(t©»ng)╝»│╔╔╠ąĶ꬜ė░Õ╣ż│╠üĒ═ŲÅV«a(ch©Żn)ŲĘŻ¼ę“┤╦½@┐═─▄┴”╩Ū─┐Ū░┤“ķ_Šų├µĄ─ĻP(gu©Īn)µI�ĪŻ═¼ĢrŻ¼ū„×ķķLĢrķg▀\ąąĄ─«a(ch©Żn)ŲĘ���Ż¼╣ż╔╠ā”ŽĄĮy(t©»ng)ąĶę¬╣®æ¬(y©®ng)╔╠▒ŻūC║¾└m(x©┤)Ę■äš(w©┤)üĒ½@Ą├╩ął÷����Ż¼į┌«ö(d©Īng)Ū░įO(sh©©)éõĘų╗»▓╗┤¾Ą─Ū░╠ߎ┬��Ż¼Ę■äš(w©┤)ę▓╩Ū╣ż╔╠ā”╝»│╔Ų¾śI(y©©)Ą─ųžę¬ĖéĀijc���ĪŻ╣ż╔╠śI(y©©)ā”─▄īŻśI(y©©)╝»│╔╔╠Ė³╝ėŠ█Į╣ė┌Ęų▓╝╩Įæ¬(y©®ng)ė├ł÷Š░��Ż¼┐╔─▄ėąĖ³ÅŖĄ─ŲĘ┼Ų┴”����Ż¼▓óŪę─▄ē“╠ß╣®Ė³Š▀ėąßśī”ąįĄ─▀\ŠSĘ■äš(w©┤)ĪŻŲµ³c─▄į┤��Īó╦─Ž¾ą┬─▄į┤Ą╚╚ļąą▌^įń����Ż¼│÷žøęčĮø(j©®ng)Š▀éõę╗Č©ęÄ(gu©®)─ŻĪŻPCSŲ¾śI(y©©)┐vÖM┐ńįĮ����Ż¼ėą═¹╩▄ęµė┌╣ż╔╠ā”ąĶŪ¾Ė▀į÷ĪŻ─┐Ū░���Ż¼ā”─▄ę╗¾wÖC┌ģä▌├„’@����Ż¼▌^ČÓ┤¾ā”╝░æ¶ā”Ą─PCSŲ¾śI(y©©)ÖMŽ“▀~Ž“╣ż╔╠ā”ŅI(l©½ng)ė“��Ż¼═©▀^ūįųŲļŖ│ž░³┼cPCS┼õ╠ū����Ż¼┐vŽ“čėķL«a(ch©Żn)śI(y©©)µ£ų┴╝»│╔Łh(hu©ón)╣Ø(ji©”)ĪŻę└┐┐Ųõ┴Ń▓┐╝■ūįųŲ─▄┴”╝░ļŖūėļŖÜŌ╝╝ąg(sh©┤)▒│Š░����Ż¼PCSŲ¾śI(y©©)į┌│╔▒Š┼c╝»│╔─▄┴”ĘĮ├µŠ▀éõ├„’@ā×(y©Łu)ä▌���Ż¼ėą═¹ų·┴”╣ż╔╠ā”ąĶŪ¾į÷╝ėĪŻ

Č■����Īó▓╗└¹ę“╦ž

Ż©ę╗Ż®ąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)�����Īó▒O(ji©Īn)╣▄¾wŽĄėą┤²═Ļ╔Ų

«ö(d©Īng)Ū░ļŖ┴”���Īó═©ą┼�����Īó▒Ńöy╩ĮĄ╚╝Ü(x©¼)Ęųā”─▄ŅI(l©½ng)ė“Š∙ęčą╬│╔ŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘś╦(bi©Īo)£╩(zh©│n)�����ĪŻ╚╗Č°��Ż¼╣ż╔╠śI(y©©)ā”─▄ąąśI(y©©)ļm╚╗╠Äė┌┐ņ╦┘░l(f©Ī)š╣Ų┌���Ż¼Ą½ąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)ųŲČ©║═▒O(ji©Īn)╣▄ųŲČ╚¾wŽĄĄ─Į©įO(sh©©)┤µį┌£■║¾ąį�����Ż¼ī¦(d©Żo)ų┬«ö(d©Īng)Ū░╣ż╔╠śI(y©©)ā”─▄ė├õćļxūėļŖ│žę└╚╗čžė├ļŖ┴”ā”─▄ė├õćļxūėļŖ│žś╦(bi©Īo)£╩(zh©│n)��Ż¼Č°ŽÓĻP(gu©Īn)▓óŠW(w©Żng)�����Īó░▓čbąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)ģTĘ”�����ĪŻ╣ż╔╠śI(y©©)ā”─▄Ą─ārųĄį┌ė┌Įė╚ļļŖŠW(w©Żng)║¾Į╗ęū«a(ch©Żn)╔·Ą─ārųĄ��ĪŻČ°ąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)Ą─ģTĘ”┼c▒O(ji©Īn)╣▄¾wŽĄĄ─▓╗═Ļ╔Ųį┌ę╗Č©│╠Č╚╔ŽųŲ╝s┴╦╣ż╔╠śI(y©©)ā”─▄ąąśI(y©©)Ą─░l(f©Ī)š╣��ĪŻ

Ż©Č■Ż®ĘÕ╣╚ļŖārĄ─▓╗┤_Č©ąį

«ö(d©Īng)Ž┬ć°ā╚(n©©i)╣ż╔╠ā”ė»└¹─Żą═Ą─ūŅÅŖ▀ē▌ŗŻ║╗∙ė┌ĘųĢrļŖārŽ┬Ą─ĘÕ╣╚╠ū└¹����ĪŻ

ĘųĢrļŖārĄ─ÖCųŲ═∙═∙╩Ūė╔║Ļė^š■▓▀ųŲČ©����Ż¼Č°š■▓▀Ą─▐D(zhu©Żn)Ž“Äū║§╩ŪĮKČ╦ļŖ┴”ė├æ¶▓╗┐╔ŅA(y©┤)ų¬Ą─����Ż¼ę▓ī¦(d©Żo)ų┬┴╦║▄ČÓĄ─śI(y©©)ų„į┌ę╗┤╬ąį┘Å┘IįO(sh©©)éõĢr│ųė^═¹æB(t©żi)Č╚����ĪŻ«ö(d©Īng)Ž┬╣ż╔╠ā”ĒŚ─┐Įø(j©®ng)Ø·£y╦Ń─Żą═ų„ę¬╩Ū╗∙ė┌«ö(d©Īng)Ž┬Ą─ĘųĢrļŖārÖCųŲŻ¼Ą½╣ż╔╠ā”ÖC╣±ęį10─Ļ┘|(zh©¼)▒Ż���Īó15─ĻĄ─įO(sh©©)ėŗē█├³Ą─╔·├³ų▄Ų┌üĒ┐┤�����Ż¼ĒŚ─┐Į©įO(sh©©)ĢrĄ─ĘųĢrļŖārÖCųŲ╩Ūʱį┌ĒŚ─┐Ą─š¹éĆ╔·├³ų▄Ų┌ā╚(n©©i)čė└m(x©┤)╩Ūę╗éĆūŅ┤¾Ą─╬┤ų¬öĄ(sh©┤)ĪŻ

Č╠Ų┌ļŖār▓╗┤_Č©ąį┐╔─▄┼cÜŌ£žŽÓĻP(gu©Īn)�����Ż╗ķLŲ┌▓╗┤_Č©╩Ū╬┤üĒļŖ┴”╩ął÷╗»ęį║¾�Ż¼┼·░l(f©Ī)é╚(c©©)Ą─¼F(xi©żn)žøārĖ±┼c┴Ń╩█Č╦║Ž╝sļŖārų«ķgĄ─é„▀fĻP(gu©Īn)ŽĄŻ¼╔§ų┴├┐éĆ╩█ļŖ╣½╦Š┼c├┐éĆļŖ┴”ė├æ¶�����Ż¼├┐─Ļ║×ėåĄ─╩█ļŖ║Ž═¼╝sČ©Ą─ļŖār║═ļŖārĢrČ╬���ĪóŲ½▓Ņ│ąō·(d©Īn)ĘĮ╩ĮČ╝Ģ■▓╗ę╗śė��Ż╗ųąķLŲ┌üĒ┐┤�����Ż¼ĘÕ╣╚ĢrČ╬║═ĘÕ╣╚ļŖārĄ─š■▓▀ąįūā╗»ę▓┤µį┌▌^┤¾Ą─▓╗┤_Č©ąįŻ║▒╚╚ń─│ą®ĄžĘĮ═Ēķg23³c│÷¼F(xi©żn)ė├ļŖĖ▀ĘÕ�Ż¼įŁę“╩ŪļŖäė▄ć╝»ųą│õļŖŻ¼╬┤üĒ▀@éĆĢrČ╬┤µį┌ļŖār╔ŽØqē║┴”�ĪŻ

Ż©╚²Ż®▓╗öÓ═ŲĖ▀Ą─ĘŪ╝╝ąg(sh©┤)│╔▒Š

«ö(d©Īng)Ž┬▓╗öÓ│÷¼F(xi©żn)Ą─ā”─▄ĒŚ─┐░▓╚½╩┬╝■Ż¼ę▓š²į┌ī¦(d©Żo)ų┬Ė„ĄžĘĮī”ā”─▄ĒŚ─┐╩®╣żĮ©įO(sh©©)ę¬Ū¾Ą─▓╗öÓ╩šŠo�����Ż¼Å─Č°č▄╔·│÷ĒŚ─┐Į©įO(sh©©)Ą─ĘŪ╝╝ąg(sh©┤)│╔▒Š▓╗öÓ▒╗═ŲĖ▀Ą─¼F(xi©żn)Ž¾����Ż¼▒╚╚ńšfŅ~═ŌĄ─Ž¹Ę└įO(sh©©)╩®ĪóŅ~═ŌĄ─šŠĘ┐įO(sh©©)ų├Ą╚����Ż¼Ė„ĘNĘŪ╝╝ąg(sh©┤)│╔▒ŠĄ─»B╝ė╔§ų┴ų▒Įėį÷Ė▀ĒŚ─┐│╔▒Š2├½├┐WhĪŻČ°─┐Ū░Ą─╣ż╔╠ā”ĒŚ─┐═Č┘Y£y╦Ńųą═∙═∙║÷┬į┴╦Ė„ĘNĘŪ╝╝ąg(sh©┤)│╔▒Š��Ż¼į┌ĒŚ─┐Ą─Š▀¾wł╠(zh©¬)ąąųą╚▌ęū“╩¦┐ž”ĪŻ

Ż©╦─Ż®╩█║¾▀\ŠSå¢Ņ}

╣ż╔╠śI(y©©)ā”─▄╠Äė┌┤¾ā”─▄║═æ¶ė├ā”─▄ų«ķg��Ī��Ż╗∙ė┌┤¾ā”─▄Ą─ā”─▄Ąž├µļŖšŠę“×ķ¾w┴┐┤¾���Ż¼ĒŚ─┐š{(di©żo)įć╝»ųą��Īó╩█║¾▀\ŠS╝»ųą����Ż¼ĒŚ─┐EPC┐╔Š═Į³šąŲĖŠS▒ŻÖzą▐╚╦åT�Ż¼▀\ŠSĘ■äš(w©┤)Ą─╝░ĢrĒææ¬(y©®ng)┐╔ęįėąą¦▒ŻšŽśI(y©©)ų„Ą─╩šęµŻ¼═¼Ģrę▓┐╔ęįīó╩█║¾éõŲĘéõ╝■╝»ųą╣▄└Ē��Ż¼ĒŚ─┐š¹éĆ╔·├³ų▄Ų┌ā╚(n©©i)░l(f©Ī)╔·Ą─▀\ŠS│╔▒ŠŲĮöéĄĮ├┐Wh╔Ž╩Ū╬óąĪŪę┐╔┐žĄ─����ĪŻČ°╣ż╔╠ā”Ą─ÖC╣±ī┘ė┌┤¾┴┐Ą─Ęų▓╝╩Įā”─▄�����Ż¼Ęų╔óį┌ć°ā╚(n©©i)Ą─Ė„éĆ╩ĪĘ▌���Ż¼╔§ų┴▒╗Å─śI(y©©)╚╦åTæ“ĘQ�Ż¼Ė╔ę╗éĆ┤¾ą═ļŖšŠĄ─¾w┴┐Ēö╔ŽĖ╔Äū░┘éĆ╣ż╔╠ā”Ą─ĒŚ─┐Ż¼Ą½╩Ū▓╗ė├ę╗éĆł÷šŠę╗éĆł÷šŠ╚źš{(di©żo)įćĮ╗ĖČ����Ż¼ę╗éĆ┤¾ą═Ąž├µļŖšŠėą┐╔─▄░ļ─ĻŠ═┬õĄž┴╦Ż¼Ą½╩ŪÄū░┘éĆ╣ż╔╠śI(y©©)ļŖšŠąĶę¬┤¾╝ę┐ÓĖ╔╔ŽÄū─Ļ�����ĪŻ

┤¾ā”─▄║═æ¶ā”«a(ch©Żn)śI(y©©)ęčĮø(j©®ng)ėą┴╦╩«ėÓ─ĻĄ─Ęe└█����Ż¼Č°▓╗═¼ė┌┤¾ā”─▄║═æ¶ā”Ż¼«ö(d©Īng)Ž┬į┌╩ął÷ā╚(n©©i)┴„═©Ą─╣ż╔╠ā”ÖC╣±Å─│÷╔·ų┴Į±���Ż¼ČÓöĄ(sh©┤)ø]ėą│¼▀^╚²─Ļ��Ż¼ø]ėąĮø(j©®ng)▀^┤¾┴┐čbÖC║═ķLĢrķgĄ─▀\ąą“×ūC��Ż¼ąąśI(y©©)Ųš▒ķĄ─╣╩šŽ┬╩╚į╩Ūę╗éĆąąśI(y©©)ā╚(n©©i)▒▄Č°▓╗šäĄ─╬┤ų¬öĄ(sh©┤)���ĪŻ

Ż©╬ÕŻ®┘Y▒ŠĄ─╣³ÆČ

╝╝ąg(sh©┤)å¢Ņ}┐éÜwėą╝╝ąg(sh©┤)Ą─▐kĘ©ĮŌøQŻ¼Ą½▓╗ĘĆ(w©¦n)Č©Ą─╩ął÷ÖCųŲ�ĪóĖĪįĻĄ─╔ńĢ■ą─æB(t©żi)��ĪóÕeš`Ą─▌øšōī¦(d©Żo)Ž“Ģ■░čę╗éĆįŁ▒Š║├║├Ą─ąąśI(y©©)ūā│╔Üóži▒P�����ĪŻ╚╬║╬ę╗éĆąąśI(y©©)Ą─░l(f©Ī)š╣Č╝ļx▓╗ķ_┘Y▒Š���ĪŻ┘Y▒Šę▓Ęų×ķā╔ĘNŻ¼ę╗ĘN╩Ū┘Y▒ŠĄ─╝ė│ų─▄ūīąąśI(y©©)║═Ų¾śI(y©©)┴╝ąį░l(f©Ī)š╣�Ż¼ę╗ĘNų„ę¬╩Ū×ķ┴╦ÆĻÕXĪŻ╠žäeėąę╗ą®╔Ž╩ą╣½╦Š����Ż¼ėąĢr║“Ģ■╩¦╚źūŅĖ∙▒ŠĄ─¢|╬„Ż¼Ą½╩Ū▓╗╣▄──éĆąąśI(y©©)���Ż¼ų╗ėąęį┐Ų╝╝äō(chu©żng)ą┬×ķ“ī(q©▒)äė┴”Ą─ŲĘ┼Ų▓┼─▄ū▀Ą─Ė³ķL▀h(yu©Żn)��ĪŻ

ā”─▄ŲõīŹ╩Ūę╗éĆĘŪ│Ż²ŗļsĄ─╣ż│╠��Ż¼╔µ╝░ļŖ┴”ŽĄĮy(t©»ng)ĪóļŖ┴”ļŖūė���ĪóļŖ╗»īW(xu©”)��Īóėŗ╦ŃÖC▄øė▓╝■�����Īó¤ß╩¦┐žĄ─╣▄└Ē╝░┤¾öĄ(sh©┤)ō■(j©┤)Ą─╠Ä└Ē����Ż¼╚╦╣żųŪ─▄Ą─╦ŃĘ©Ą╚ČÓéĆīW(xu©”)┐ŲĄ─║Žū„Ż¼ī┘ė┌Ė▀╝╝ąg(sh©┤)ķTÖæąąśI(y©©)����Ż¼▓ó▓╗╩ŪļS▒Ńę╗éĆŲ¾śI(y©©)╗“┘Y▒Šą¹ĘQ▀M▄Ŗā”─▄Š═┐╔ęį▀MĄ├╚źŻ¼ąĶę¬ČÓ─ĻĄ─Ęe└█║═Ąū╠N����ĪŻ

1.1.2ĪĪ2024-2028─Ļųąć°╣ż╔╠śI(y©©)ā”─▄ą┬į÷čbÖCęÄ(gu©®)─ŻŅA(y©┤)£y

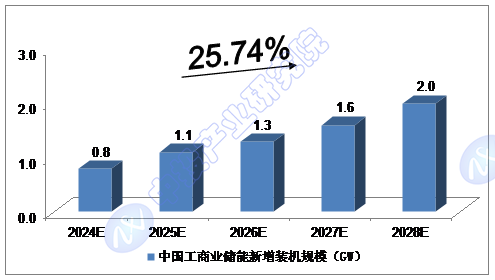

2022─ĻŻ¼╬ęć°╣ż╔╠śI(y©©)ā”─▄ą┬į÷čbÖCęÄ(gu©®)─Ż▀_ĄĮ0.3GW��Ż╗2023─Ļ��Ż¼╬ęć°╣ż╔╠śI(y©©)ā”─▄ą┬į÷čbÖCęÄ(gu©®)─Ż╝s▀_ĄĮ0.4GW����ĪŻ

╬ęéāŅA(y©┤)ėŗŻ¼2024─Ļ╬ęć°╣ż╔╠śI(y©©)ā”─▄ą┬į÷čbÖCęÄ(gu©®)─Żīó▀_ĄĮ0.8GW�Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩╝s×ķ25.74%����Ż¼2028─Ļīó▀_ĄĮ2.0GW����ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢ī”2024-2028─Ļųąć°╣ż╔╠śI(y©©)ā”─▄ą┬į÷čbÖCęÄ(gu©®)─ŻŅA(y©┤)£y

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢

ųą═ČŅÖå¢