Ū░čį

ļSų°╚½Ū“─▄į┤ĮY(ji©”)śŗ(g©░u)Ą─▐D(zhu©Żn)ą═┼cĄ═╠╝Įø(j©®ng)Ø·(j©¼)Ą─░l(f©Ī)š╣��Ż¼╣Ōā”(ch©│)│õę╗¾w╗»╝╝ąg(sh©┤)ū„×ķ╬┤üĒ─▄į┤ŅI(l©½ng)ė“Ą─ųžę¬░l(f©Ī)š╣ĘĮŽ“���Ż¼š²╚šęµ╩▄ĄĮÅVĘ║ĻP(gu©Īn)ūó��ĪŻųąć°ū„×ķ╚½Ū“ūŅ┤¾Ą──▄į┤Ž¹┘M(f©©i)ć°║═ą┬─▄į┤╩ął÷(ch©Żng)ų«ę╗�����Ż¼╣Ōā”(ch©│)│õę╗¾w╗»╩ął÷(ch©Żng)Ą─į÷ķLØō┴”┼c╬┤üĒ┌ģä▌(sh©¼)Š▀ėą┼eūŃ▌pųžĄ─Ąž╬╗���ĪŻ

«ö(d©Īng)Ū░Ż¼ųąć°╣ŌĘ³╩ął÷(ch©Żng)š²├µ┼R«a(ch©Żn)─▄▀^╩ŻĄ─╠¶æ(zh©żn)�Ż¼▒M╣▄ąąśI(y©©)Š▐Ņ^╚įį┌ĘeśOöU(ku©░)ÅłŻ¼Ą½╩ął÷(ch©Żng)ī”(du©¼)«a(ch©Żn)─▄▀^╩ŻĄ─ō·(d©Īn)ænī¦(d©Żo)ų┬╣╔ār(ji©ż)▒Ē¼F(xi©żn)▓╗╝č�ĪŻ╚╗Č°Ż¼▀@▓ó╬┤ūĶō§╣ŌĘ³╝╝ąg(sh©┤)Ą─┐ņ╦┘░l(f©Ī)š╣��Ż¼Ną═ĮM╝■Ą╚ą┬ę╗┤·╝╝ąg(sh©┤)š²╝ė╦┘Ą³┤·����Ż¼═Ųäė(d©░ng)ąąśI(y©©)Ž“Ė³Ė▀╣”┬╩ĪóĖ▀ą¦┬╩ĘĮŽ“▀~▀M(j©¼n)����ĪŻ═¼Ģr(sh©¬)����Ż¼ļŖ╗»īW(xu©”)ā”(ch©│)─▄╩ął÷(ch©Żng)ę▓│╩¼F(xi©żn)│÷ÅŖ(qi©óng)ä┼Ą─į÷ķLä▌(sh©¼)Ņ^�����Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2030─Ļ╩ął÷(ch©Żng)┐éęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ╚fā|į¬╝ē(j©¬)äe��ĪŻ

į┌│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®ĘĮ├µ��Ż¼ųąć°═¼śė╚ĪĄ├┴╦’@ų°▀M(j©¼n)š╣����ĪŻļSų°ļŖäė(d©░ng)Ų¹▄ć╩ął÷(ch©Żng)Ą─┐ņ╦┘ß╚Ų��Ż¼│õļŖįO(sh©©)╩®Ą─Į©įO(sh©©)┼c▀\(y©┤n)ĀIę▓│╩¼F(xi©żn)│÷▒¼░l(f©Ī)╩Įį÷ķL�ĪŻ┤¾╣”┬╩┐ņ│õśČĪóų▒┴„┐ņ│õśČĄ╚ą┬ą═│õļŖįO(sh©©)╩®Ą─═ŲÅV����Ż¼×ķļŖäė(d©░ng)Ų¹▄ćė├æ¶╠ß╣®┴╦Ė³×ķ▒ŃĮ▌ĪóĖ▀ą¦Ą─│õļŖĘ■äš(w©┤)��ĪŻ┤╦═Ō�����Ż¼ą┬─▄į┤Ų¹▄ć╩ął÷(ch©Żng)Ą─Ė▀╦┘į÷ķLę▓ī”(du©¼)│õļŖįO(sh©©)╩®Ą─▓╝Šų┼cĮ©įO(sh©©)╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾�����ĪŻ

ę╗Īóųąć°╣ŌĘ³╩ął÷(ch©Żng)

ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļųąć°╣Ōā”(ch©│)│õę╗¾w╗»ąąśI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£y(c©©)ł¾(b©żo)ĖµĪĘųĖ│÷���Ż¼2023─Ļ╣ŌĘ³ąąśI(y©©)čbÖC(j©®)į÷ķLčĖ╦┘���Ż¼Ą½╩ął÷(ch©Żng)ī”(du©¼)«a(ch©Żn)─▄▀^╩ŻĄ─ō·(d©Īn)ænī¦(d©Żo)ų┬╣╔ār(ji©ż)▒Ē¼F(xi©żn)▓╗╝čĪŻ▒M╣▄«a(ch©Żn)─▄▀^╩Żå¢Ņ}╔ą╬┤ŠÅĮŌ�����Ż¼Ą½ąąśI(y©©)Š▐Ņ^╚įį┌öU(ku©░)Åł�Ż¼ŅA(y©┤)ėŗ(j©¼)2024─Ļ«a(ch©Żn)─▄▀^╩Żå¢Ņ}īó└^└m(x©┤)┤µį┌ĪŻ

ė╔ė┌2023─ĻĄ─Ė▀│÷žø┴┐����Ż¼2024─ĻĄ─į÷ķLŅA(y©┤)Ų┌īó├µ┼Rē║┴”ĪŻŠ¦┐Ų─▄į┤ČŁ╩┬ķLŅA(y©┤)ėŗ(j©¼)2024─ĻĄ─į÷ķLīóį┌20%ų┴30%ų«ķg��Ż¼▀@▒╚2023─ĻĄ─į÷╦┘├„’@Ę┼ŠÅ����ĪŻ

Ną═ĮM╝■ū„×ķą┬ę╗┤·╝╝ąg(sh©┤)�Ż¼ę“ŲõĖ▀╣”┬╩║═Ė▀ą¦┬╩į┌╩ął÷(ch©Żng)╔ŽčĖ╦┘š╝ō■(j©┤)ę╗Ž»ų«Ąž����ĪŻ╝╝ąg(sh©┤)Ą³┤·š²į┌╝ė╦┘�����Ż¼Å─Pą═Ž“Ną═ļŖ│žŲ¼Ą─▐D(zhu©Żn)ūāĘŪ│�Ż┐ņŻ¼TOPCon║═XBC╝╝ąg(sh©┤)┬ĘŠĆŽ┬Ą─Ną═ļŖ│žŲ¼ęčīŹ(sh©¬)¼F(xi©żn)┴┐«a(ch©Żn)�ĪŻ

ļSų°┤¾ęÄ(gu©®)─Ż┴┐«a(ch©Żn)Ż¼ĮM╝■šąś╦(bi©Īo)ār(ji©ż)Ė±Ž┬ĮĄ��Ż¼P-NĮM╝■ār(ji©ż)▓Ņ┐sąĪ����Ż¼╩ął÷(ch©Żng)ķ_╩╝▓Į╚ļ│╔▒ŠĖé(j©¼ng)ĀÄ(zh©źng)Ģr(sh©¬)┤·ĪŻ

▒M╣▄Ņ^▓┐Ų¾śI(y©©)Š▀ėą▌^ÅŖ(qi©óng)Ą─’L(f©źng)ļU(xi©Żn)Ąųė∙─▄┴”�Ż¼Ą½╚¶«a(ch©Żn)śI(y©©)µ£╔·æB(t©żi)É║╗»Ż¼æ(zh©żn)┬įąį╩š┐s║═ąąśI(y©©)Ž┤┼Ų┐╔─▄▓╗┐╔▒▄├Ō���ĪŻ

Č■�����Īóųąć°ļŖ╗»īW(xu©”)ā”(ch©│)─▄╩ął÷(ch©Żng)

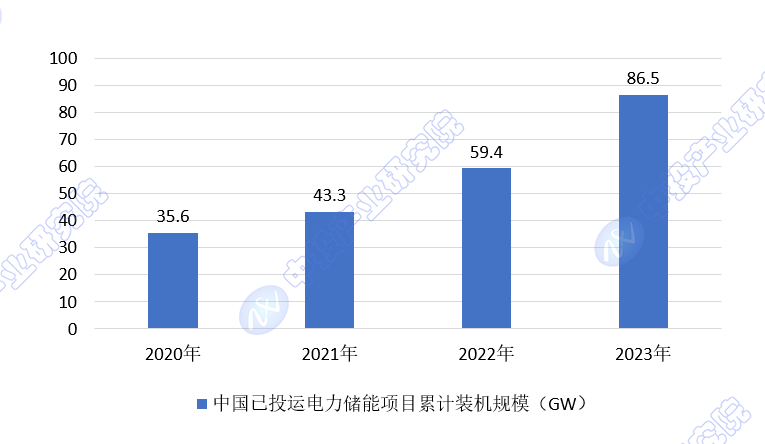

Įžų┴2023─Ļ─ĻĄū�����Ż¼ųąć°ęč═Č▀\(y©┤n)ļŖ┴”ā”(ch©│)─▄ĒŚ(xi©żng)─┐└█ėŗ(j©¼)čbÖC(j©®)ęÄ(gu©®)─Ż86.5GW�Ż¼═¼▒╚į÷ķL45%Ż¼į┌╚½Ū“╩ął÷(ch©Żng)┐éęÄ(gu©®)─ŻĄ─š╝▒╚└^└m(x©┤)į÷ķL��Ż¼×ķ30%�����ĪŻ

łD▒ĒĪĪ2020-2023─Ļųąć°ęč═Č▀\(y©┤n)ļŖ┴”ā”(ch©│)─▄ĒŚ(xi©żng)─┐└█ėŗ(j©¼)čbÖC(j©®)ęÄ(gu©®)─Ż

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║CNESA╚½Ū“ā”(ch©│)─▄ĒŚ(xi©żng)─┐Äņ�����Īóųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ļŖ╗»īW(xu©”)ā”(ch©│)─▄Ą─čbÖC(j©®)Ęų▓╝╩▄ĄĮĄžĘĮā”(ch©│)─▄š■▓▀║═─▄į┤╠ž³c(di©Żn)Ą─’@ų°ė░Ēæ��ĪŻ

ČÓéĆ(g©©)Ąžģ^(q©▒)ęčĮø(j©®ng)ųŲČ©┴╦“╩«╦─╬Õ”Ų┌ķgĄ─ā”(ch©│)─▄░l(f©Ī)š╣─┐ś╦(bi©Īo)��Ż¼ęÄ(gu©®)äØā”(ch©│)─▄ęÄ(gu©®)─Ż’@ų°�����ĪŻ

ŅA(y©┤)ėŗ(j©¼)ųąć°ā”(ch©│)─▄╩ął÷(ch©Żng)īó│ų└m(x©┤)į÷ķL����Ż¼ĄĮ2025─Ļ▀_(d©ó)ĄĮ5000ā|į¬�����Ż¼Ųõųąą┬ą═ā”(ch©│)─▄╩ął÷(ch©Żng)ęÄ(gu©®)─Ż700ā|į¬-800ā|į¬Ż©30GWŻ®Ż¼ĄĮ2030─Ļ╩ął÷(ch©Żng)┐éęÄ(gu©®)─Ż▀_(d©ó)ĄĮ╚fā|į¬����Ż¼ą┬ą═ā”(ch©│)─▄▀_(d©ó)2800ā|į¬ęį╔ŽŻ©100GWęį╔ŽŻ®ĪŻ

ą┬─▄į┤┼õā”(ch©│)─▄║═ļŖį┤é╚(c©©)▌oų·AGCš{(di©żo)ŅlĘ■äš(w©┤)╩Ū░l(f©Ī)ļŖé╚(c©©)Ą─ų„ꬹĶŪ¾��ĪŻŅA(y©┤)ėŗ(j©¼)ļSų°’L(f©źng)ļŖ║═╣ŌĘ³░l(f©Ī)ļŖčbÖC(j©®)╚▌┴┐Ą─į÷╝ė�����Ż¼ā”(ch©│)─▄ąĶŪ¾īó┤¾Ę∙į÷ķL�����ĪŻ

ļŖŠW(w©Żng)é╚(c©©)ā”(ch©│)─▄ąĶŪ¾░³└©š{(di©żo)ĘÕ��Īóš{(di©żo)Ņl���Īó╚▌┴┐éõė├Ą╚ļŖ┴”▌oų·Ę■äš(w©┤)���ĪŻļSų°│╔▒ŠŽ┬ĮĄ║═š■▓▀ų¦│ų����Ż¼ļŖ╗»īW(xu©”)ā”(ch©│)─▄ėą═¹į┌ļŖŠW(w©Żng)é╚(c©©)░l(f©Ī)ō]Ė³┤¾ū„ė├�����ĪŻ

ė├æ¶é╚(c©©)ā”(ch©│)─▄ų„ę¬ė├ė┌Ž„ĘÕ╠Ņ╣╚╠ū└¹║═śŗ(g©░u)Į©╬óļŖŠW(w©Żng)����ĪŻĮø(j©®ng)Ø·(j©¼)ąį╚ĪøQė┌ĘÕ╣╚ļŖār(ji©ż)▓Ņ«ÉŻ¼─┐Ū░▓┐ĘųĄžģ^(q©▒)ęčėą▌^║├Ą─æ¬(y©®ng)ė├Śl╝■���ĪŻ

╚²����Īóųąć°│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®

Ż©ę╗Ż®╩ął÷(ch©Żng)¼F(xi©żn)ĀŅ

ųąć°ļŖäė(d©░ng)Ų¹▄ć│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®┤┘▀M(j©¼n)┬ō(li©ón)├╦Įy(t©»ng)ėŗ(j©¼)Ą─öĄ(sh©┤)ō■(j©┤)’@╩Š����Ż¼Įžų┴2024─Ļ3į┬Ż¼╚½ć°│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®└█ėŗ(j©¼)öĄ(sh©┤)┴┐×ķ931.2╚f┼_(t©ói)��Ż¼═¼▒╚į÷╝ė69.4%�ĪŻ2024─Ļ1-3į┬���Ż¼│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®į÷┴┐×ķ71.6╚f┼_(t©ói)Ż¼ą┬─▄į┤Ų¹▄ćć°ā╚(n©©i)õN┴┐×ķ178.3╚f▌v�����Ż¼śČ▄ćį÷┴┐▒╚×ķ1:2.5��Ż¼│õļŖ╝╝ąg(sh©┤)įO(sh©©)╩®┼cą┬─▄į┤Ų¹▄ćŠ∙▒Ż│ųų°┐ņ╦┘į÷ķLĄ─æB(t©żi)ä▌(sh©¼)�ĪŻ

┤¾╣”┬╩┐ņ│õśČ│╔×ķą┬Į©ų„¾w����Ż¼ų▒┴„┐ņ│õśČš╝▒╚╠ß╔²Ż¼│õļŖ╣”┬╩’@ų°į÷╝ė�ĪŻ

│õļŖ┴┐┤¾Ę∙į÷ķLŻ¼Ę■äš(w©┤)┘|(zh©¼)┴┐╠ßĖ▀���Ż¼▓Ņ«É╗»Ę■äš(w©┤)═ŲÅV�Ż¼ųŪ─▄╗»╝╝ąg(sh©┤)╠ß╔²ė├涾w“×(y©żn)���ĪŻ

╠Į╦„ą┬─Ż╩ĮĮŌøQ│õļŖśČ▀M(j©¼n)ąĪģ^(q©▒)ļyŅ}�����Ż¼╚ńĮy(t©»ng)Į©Įy(t©»ng)╣▄─Ż╩Į����ĪŻ

ėąą“│õļŖ╝╝ąg(sh©┤)įć³c(di©Żn)Ż¼ąĪ╣”┬╩ų▒┴„│õļŖ╝╝ąg(sh©┤)╩ął÷(ch©Żng)╗»�Ż¼ęŲäė(d©░ng)╩Į│õļŖ╝╝ąg(sh©┤)äō(chu©żng)ą┬æ¬(y©®ng)ė├ĪŻ

Ż©Č■Ż®ą┬─▄į┤Ų¹▄ć░l(f©Ī)š╣ą┬ę¬Ū¾

ą┬─▄į┤Ų¹▄ć╩ął÷(ch©Żng)į÷ķL┐ņ�����Ż¼ąĶę¬│õļŖįO(sh©©)╩®│¼Ū░▓╝Šų����Ż¼╠žäe╩Ūį┌Č■╚²ŠĆ│Ū╩ą║═┐hÓl(xi©Īng)Ąžģ^(q©▒)ĪŻ

ļSų°ą┬─▄į┤Ų¹▄ć▒Żėą┴┐į÷╝ė���Ż¼╣½╣▓│õļŖąĶŪ¾╔Ž╔²����Ż¼ąĶę¬╠ß╔²│õļŖ╣”┬╩║═ą¦┬╩��ĪŻ

╔ńĢ■(hu©¼)┘Y▒Š┤¾┴┐▀M(j©¼n)╚ļ����Ż¼ą╬│╔ČÓį¬Ėé(j©¼ng)ĀÄ(zh©źng)Ė±Šų��Ż¼ąĶę¬│ų└m(x©┤)═Ļ╔ŲąąśI(y©©)╣▄└Ē��ĪŻ

ĮY(ji©”)šZ

ļSų°╣Ōā”(ch©│)│õę╗¾w╗»╝╝ąg(sh©┤)Ą─▓╗öÓ│╔╩ņ║═╩ął÷(ch©Żng)Øō┴”Ą─ų▓ĮßīĘ┼��Ż¼ųąć°š²šŠį┌╚½Ū“ą┬─▄į┤Ė’├³Ą─│▒Ņ^����Ż¼š╣¼F(xi©żn)│÷Ųõį┌ŠG╔½─▄į┤ŅI(l©½ng)ė“Ą─ą█ą─║═īŹ(sh©¬)┴”�ĪŻ

├µī”(du©¼)╬┤üĒŻ¼ųąć°╣Ōā”(ch©│)│õę╗¾w╗»╩ął÷(ch©Żng)īó└^└m(x©┤)öU(ku©░)┤¾Ųõė░Ēæ┴”�����Ż¼═Ųäė(d©░ng)─▄į┤«a(ch©Żn)śI(y©©)Ą─ŠG╔½����ĪóĖ▀ą¦║═ųŪ─▄╗»░l(f©Ī)š╣�����ĪŻļSų°š■▓▀ų¦│ųĄ─╝ėÅŖ(qi©óng)��Īó╝╝ąg(sh©┤)═╗ŲŲĄ─╝ė╦┘ęį╝░╩ął÷(ch©Żng)ąĶŪ¾Ą─│ų└m(x©┤)į÷ķL��Ż¼╬ęéāėą└Ēė╔ŽÓą┼Ż¼╣Ōā”(ch©│)│õę╗¾w╗»╝╝ąg(sh©┤)īó│╔×ķ═Ųäė(d©░ng)╚½Ū“─▄į┤ĮY(ji©”)śŗ(g©░u)ā×(y©Łu)╗»║═Įø(j©®ng)Ø·(j©¼)╔ńĢ■(hu©¼)┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą─ųžę¬┴”┴┐�����ĪŻ

ųą═ČŅÖå¢

ųą═ČŅÖå¢