1.1.1 2023-2027ДкЦРҮш(guЁ®)ОўлҠҫW(wЁЈng)РРҳI(yЁЁ)У°н‘ТтЛШ·ЦОц

Т»����ЎўУРАыТтЛШ

ЈЁТ»Ј©Үш(guЁ®)јТХюІЯЦ§іЦ

2023Дк1ФВ��Ј¬№ӨҳI(yЁЁ)әНРЕПў»ҜІҝөИБщІҝйT°l(fЁЎ)ІјЎ¶кP(guЁЎn)УЪНЖ„У(dЁ°ng)ДЬФҙлҠЧУ®a(chЁЈn)ҳI(yЁЁ)°l(fЁЎ)Х№өДЦёҢ§(dЁЈo)ТвТҠЎ·Ј¬МбіцМҪЛчй_Х№ФҙҫW(wЁЈng)әЙғҰ(chЁі)Т»уw»Ҝ�����Ўў¶аДЬ»ҘСa(bЁі)өДЦЗ»ЫДЬФҙПөҪy(tЁҜng)ЎўЦЗДЬОўлҠҫW(wЁЈng)�ЎўМ“”MлҠҸSҪЁФO(shЁЁ)Ј¬й_°l(fЁЎ)ҝмЛЩҢҚ(shЁӘ)•r(shЁӘ)ОўлҠҫW(wЁЈng)…f(xiЁҰ)Х{(diЁӨo)ҝШЦЖПөҪy(tЁҜng)әН¶аФӘУГ‘фУСәГЦЗДЬ№©Ри»Ҙ„У(dЁ°ng)јјРg(shЁҙ)����Ј¬јУҝмЯmУГУЪЦЗДЬОўлҠҫW(wЁЈng)өД№в·ь®a(chЁЈn)Ж·әНғҰ(chЁі)ДЬПөҪy(tЁҜng)өИСР°l(fЁЎ)Ј¬қMЧгУГ‘фӮҖ(gЁЁ)РФ»ҜУГлҠРиЗу��ЎЈ

2023Дк6ФВЈ¬Үш(guЁ®)јТДЬФҙҫЦ°l(fЁЎ)ІјЎ¶РВРНлҠБҰПөҪy(tЁҜng)°l(fЁЎ)Х№Л{(lЁўn)ЖӨ•шЎ·��Ј¬МбіцөҪ2030Дк�Ј¬·ЦІјКҪЦЗДЬлҠҫW(wЁЈng)ҝмЛЩ°l(fЁЎ)Х№ЎўҙЩЯM(jЁ¬n)РВДЬФҙҫНөШҫНҪьй_°l(fЁЎ)АыУГ�����Ј¬НЖ„У(dЁ°ng)ӮчҪy(tЁҜng)лҠБҰ°l(fЁЎ)Э”ЕдУГПтИ«ГжёРЦӘ���ЎўлpПт»Ҙ„У(dЁ°ng)ЎўЦЗДЬёЯР§ЮD(zhuЁЈn)Чғ���Ј¬ФҙҫW(wЁЈng)әЙғҰ(chЁі)…f(xiЁҰ)Х{(diЁӨo)ДЬБҰҙу·щМбЙэөИ°l(fЁЎ)Х№ДҝҳЛ(biЁЎo)����ЎЈлSЦш·ЦІјКҪДЬФҙЎў№ӨЙМҳI(yЁЁ)ғҰ(chЁі)ДЬөИУГ‘фӮИ(cЁЁ)РВЦчуwөДҝмЛЩ°l(fЁЎ)Х№Ј¬ОўлҠҫW(wЁЈng)ҪЁФO(shЁЁ)„Э(shЁ¬)ФЪұШРР����Ј¬ЖдјИДЬҢҰ(duЁ¬)ҙулҠҫW(wЁЈng)ЖрөҪХ{(diЁӨo)№қ(jiЁҰ)ЧчУГ�����ЎўҙЩЯM(jЁ¬n)РВДЬФҙПыј{���Ј¬УЦДЬМбЙэЖуҳI(yЁЁ)УГДЬЩ|(zhЁ¬)Бҝ�ЎўһйЖуҳI(yЁЁ)№қ(jiЁҰ)јsУГДЬіЙұҫ�ЎЈ

ЈЁ¶юЈ©ОўлҠҫW(wЁЈng)ғһ(yЁӯu)„Э(shЁ¬)Гчп@

ОўлҠҫW(wЁЈng)УРғЙ·NЯ\(yЁҙn)РРДЈКҪ�����Ј¬өЪТ»·NКЗІўҫW(wЁЈng)ДЈКҪ����Ј¬ХэіЈЗйӣrПВОўҫW(wЁЈng)ЕcіЈТҺ(guЁ©)ЕдлҠҫW(wЁЈng)ІўҫW(wЁЈng)Я\(yЁҙn)РР��Ј¬іЙһйВ“(liЁўn)ҫW(wЁЈng)ДЈКҪ����Ј»өЪ¶ю·NКЗ№ВҚuДЈКҪ�����Ј¬®”(dЁЎng)ҷzңy(cЁЁ)өҪлҠҫW(wЁЈng)№КХП»тлҠДЬЩ|(zhЁ¬)БҝІ»қMЧгТӘЗу•r(shЁӘ)����Ј¬ОўлҠҫW(wЁЈng)Ңўј°•r(shЁӘ)ЕcлҠҫW(wЁЈng)”ай_¶шӘҡ(dЁІ)БўЯ\(yЁҙn)РР�����Ј¬іЙһй№ВҚuДЈКҪ��ЎЈ

ФЪлҠҫW(wЁЈng)°l(fЁЎ)Йъҙу”_„У(dЁ°ng)әН№КХП•r(shЁӘ)���Ј¬ОўлҠҫW(wЁЈng)ИФДЬұЈіЦҢҰ(duЁ¬)УГ‘фөД№©лҠДЬБҰ����Ј¬¶шІ»°l(fЁЎ)ЙъҙуГж·eНЈлҠКВ№К����Ј»ФЪЧФИ»һД(zЁЎi)әҰәНҳO¶Лҡвәт—lјюПВФміЙНвБҰЖЖүДөДЗйӣrПВИФДЬұЈЧCлҠҫW(wЁЈng)өД°ІИ«Я\(yЁҙn)РР��Ј»ҫЯУРҙ_ұЈРЕПў°ІИ«өДДЬБҰәНЖЖҪвУӢ(jЁ¬)ЛгҷC(jЁ©)ІЎ¶ҫЖЖүДөДДЬБҰ�����ЎЈ

ОўлҠҫW(wЁЈng)ҫЯУРҢҚ(shЁӘ)•r(shЁӘ)ЎўЯBАm(xЁҙ)өД°ІИ«Фu(pЁӘng)№АәН·ЦОцДЬБҰЈ¬ҸҠ(qiЁўng)ҙуөДоA(yЁҙ)ҫҜҝШЦЖПөҪy(tЁҜng)әНоA(yЁҙ)·АҝШЦЖДЬБҰ��Ј¬ЧФ„У(dЁ°ng)№КХПФ\”аЎў№КХПёфлxәНПөҪy(tЁҜng)ЧФОТ»ЦҸН(fЁҙ)өДДЬБҰ�����ЎЈОўлҠҫW(wЁЈng)Ц§іЦҝЙФЩЙъДЬФҙөДХэҙ_����ЎўәПАнөДҪУИлЈ¬Яm‘Ә(yЁ©ng)·ЦІјКҪ°l(fЁЎ)лҠөД°l(fЁЎ)Х№Ъ…„Э(shЁ¬)�Ј¬ДЬК№РиЗуӮИ(cЁЁ)№©лҠөД№ҰДЬёьјУНкЙЖәНМбёЯЈ¬ҸД¶шҢҚ(shЁӘ)¬F(xiЁӨn)ЕcУГ‘фөДҪ»»ҘәНёЯР§»Ҙ„У(dЁ°ng)�Ј¬қMЧгУГ‘ф¶аҳУ»ҜөДлҠБҰРиЗуЎЈ

ОўлҠҫW(wЁЈng)Ц§іЦлҠБҰКРҲц(chЁЈng)әНлҠБҰҪ»ТЧөДУРР§й_Х№���Ј¬ҢҚ(shЁӘ)¬F(xiЁӨn)ЩYФҙөДәПАнЕдЦГ�����Ј¬ЯM(jЁ¬n)Т»ІҪҪөөНлҠҫW(wЁЈng)“pәД�����Ј¬МбёЯДЬФҙАыУГР§ВКЈ¬һйУГ‘фМṩҝЙіРКЬлҠғr(jiЁӨ)Л®ЖҪөДлҠБҰ№©‘Ә(yЁ©ng)�ЎЈОўлҠҫW(wЁЈng)ҢҚ(shЁӘ)¬F(xiЁӨn)БЛлҠҫW(wЁЈng)РЕПўөДёЯ¶ИјҜіЙәН№ІПнЈ¬ІЙУГҪy(tЁҜng)Т»өДЖҪЕ_(tЁўi)әНДЈРН����Ј¬ҢҚ(shЁӘ)¬F(xiЁӨn)ҳЛ(biЁЎo)ңК(zhЁіn)»ҜәНҫ«јҡ(xЁ¬)»Ҝ№ЬАн�ЎЈОўлҠҫW(wЁЈng)ҝЙТФЯM(jЁ¬n)Т»ІҪғһ(yЁӯu)»ҜЩY®a(chЁЈn)өДАыУГ��Ј¬ҪөөНН¶ЩYіЙұҫәНЯ\(yЁҙn)РРҫSЧo(hЁҙ)іЙұҫ����ЎЈ

ЈЁИэЈ©ОўлҠҫW(wЁЈng)КЗЦЗДЬлҠҫW(wЁЈng)өДЦШТӘҪMіЙІҝ·Ц

РВ•r(shЁӘ)ҙъҢҰ(duЁ¬)ДЬФҙ°l(fЁЎ)Х№МбіцБЛЗеқҚ»Ҝ����ЎўЦЗДЬ»ҜЎўёЯР§»ҜТФј°°ІИ«ҝЙҝҝөДТӘЗу��Ј¬¶шлSЦшҝЙФЩЙъДЬФҙөДҙуТҺ(guЁ©)ДЈ‘Ә(yЁ©ng)УГЈ¬»ҘВ“(liЁўn)ҫW(wЁЈng)�����ЎўОпВ“(liЁўn)ҫW(wЁЈng)өИРЕПўјјРg(shЁҙ)өДІ»”аіЙКм����Ј¬ҙуБҰ°l(fЁЎ)Х№ДЬФҙ»ҘВ“(liЁўn)ҫW(wЁЈng)іЙһйІ»ҝЙДжЮD(zhuЁЈn)өДЪ…„Э(shЁ¬)���ЎЈәНӮчҪy(tЁҜng)лҠҫW(wЁЈng)ПаұИ��Ј¬ОўлҠҫW(wЁЈng)өДЧоҙуМШьc(diЁЈn)КЗҝЙТФҢҰ(duЁ¬)·ЦІјКҪДЬФҙЯM(jЁ¬n)РРҫНөШПы»Ҝ����ЎўҫНөШЖҪәвЈ¬Н¬•r(shЁӘ)ТІҝЙТФәНҙулҠҫW(wЁЈng)ЯM(jЁ¬n)РРДЬБҝҪ»“Q��ЎЈХэТтИзҙЛ����Ј¬ОўлҠҫW(wЁЈng)ұ»ХJ(rЁЁn)һйКЗЦЗДЬлҠҫW(wЁЈng)оI(lЁ«ng)УтөДЦШТӘҪMіЙІҝ·Ц�Ј¬ФЪ№ӨЙМҳI(yЁЁ)…^(qЁұ)Ут�ЎўіЗКРЖ¬…^(qЁұ)ТФј°Ж«Яh(yuЁЈn)өШ…^(qЁұ)УРҸV·әөД‘Ә(yЁ©ng)УГЗ°ҫ°ЎЈлSЦш·ЦІјКҪҝЙФЩЙъДЬФҙғҰ(chЁі)ДЬОўлҠҫW(wЁЈng)јјРg(shЁҙ)өДЯM(jЁ¬n)ІҪ���ЎўіЙұҫөДҪөөНЎўРВРНШ“(fЁҙ)әЙөДіц¬F(xiЁӨn)����Ј¬ҪY(jiЁҰ)әПКЫлҠӮИ(cЁЁ)ёДёп��Ј¬ОўлҠҫW(wЁЈng)Ңў•ю(huЁ¬)УРФҪҒнФҪ¶аөДлҠБҰКРҲц(chЁЈng)·Эо~��ЎЈ

ЈЁЛДЈ©РВДЬФҙ°l(fЁЎ)Х№ЕcОўлҠҫW(wЁЈng)‘Ә(yЁ©ng)УГјУЛЩҪY(jiЁҰ)әП

ОўлҠҫW(wЁЈng)РРҳI(yЁЁ)°l(fЁЎ)Х№ЕcРВДЬФҙРРҳI(yЁЁ)УРЦшГЬІ»ҝЙ·ЦөДВ“(liЁўn)ПөЈ¬ОўлҠҫW(wЁЈng)ЦчТӘІЙУГРВДЬФҙЕcІсУНҷC(jЁ©)»тИј?xЁ¬)вҷC(jЁ©)ЯM(jЁ¬n)РР°l(fЁЎ)лҠ����Ј¬ҪьДкҒн���Ј¬ОТҮш(guЁ®)РВДЬФҙАыУГВКІ»”аМбёЯ����Ј¬јјРg(shЁҙ)іЦАm(xЁҙ)ЯM(jЁ¬n)ІҪЈ¬лSЦшМјЯ_(dЁў)·еј°МјЦРәНДҝҳЛ(biЁЎo)ҢҰ(duЁ¬)УЪ№в·ь°l(fЁЎ)лҠөИҝЙФЩЙъДЬФҙөД°l(fЁЎ)Х№ДҝҳЛ(biЁЎo)���Ўў°l(fЁЎ)Х№·ҪКҪ����Ўў°l(fЁЎ)Х№В·ҸҪөИ·ҪГжіЦАm(xЁҙ)ЙоИлөДУ°н‘�����ЎЈёч®a(chЁЈn)ҳI(yЁЁ)ХюІЯөДіЦАm(xЁҙ)°l(fЁЎ)Іјһй№в·ь����ЎўпL(fЁҘng)лҠөИРВДЬФҙөД°l(fЁЎ)Х№МṩБЛЗРҢҚ(shЁӘ)ҝЙРРөДҪЁФO(shЁЁ)ТА“ю(jЁҙ)���Ј¬УРАыУЪҙЩЯM(jЁ¬n)РВДЬФҙід·Ц°l(fЁЎ)“]®a(chЁЈn)ҳI(yЁЁ)ғһ(yЁӯu)„Э(shЁ¬)Ј¬”U(kuЁ°)ҙуКРҲц(chЁЈng)ТҺ(guЁ©)ДЈ����Ј¬ҪөөН°l(fЁЎ)лҠіЙұҫЈ¬ФЪДЬФҙҪY(jiЁҰ)ҳӢ(gЁ°u)ЮD(zhuЁЈn)РН��ЎўҢҚ(shЁӘ)¬F(xiЁӨn)лpМјДҝҳЛ(biЁЎo)ЙПіЦАm(xЁҙ)°l(fЁЎ)“]ФҪҒнФҪЦШТӘөДЧчУГЈ¬Н¬•r(shЁӘ)ТІҺ§„У(dЁ°ng)ОўлҠҫW(wЁЈng)‘Ә(yЁ©ng)УГөДјУЛЩВдөШЎЈОўлҠҫW(wЁЈng)ПтҫCәПДЬФҙҫW(wЁЈng)°l(fЁЎ)Х№����Ј¬ҢўлҠБҰЎўИј?xЁ¬)в���ЎўЛ®„?wЁҙ)ЎўҹбБҰ�����ЎўғҰ(chЁі)ДЬөИЩYФҙАҰҪүһйХыуwЩYФҙЈ¬ҢҚ(shЁӘ)¬F(xiЁӨn)лҠҫW(wЁЈng)Ҫj(luЁ°)�ЎўҹбҫW(wЁЈng)Ҫj(luЁ°)ЕcАдҫW(wЁЈng)Ҫj(luЁ°)ИэӮҖ(gЁЁ)ұЛҙЛсоәП�Ј¬Ҫy(tЁҜng)Т»ҪвӣQУРкP(guЁЎn)ДЬФҙөДУРР§АыУГәНХ{(diЁӨo)·еҶ–о}�ЎЈПаЭ^ҹбҫW(wЁЈng)Ҫj(luЁ°)әНАдҫW(wЁЈng)Ҫj(luЁ°)Ј¬лҠҫW(wЁЈng)Ҫj(luЁ°)ҫЯУРТЧ»ҘВ“(liЁўn)Ўў“pәДРЎ��ЎўӮчЭ”ҝмөИМШьc(diЁЈn)����Ј¬ҢўіЙһйҒнҫCәПДЬФҙҫW(wЁЈng)өДәЛРДЈ¬ТІҪoлҠҫW(wЁЈng)°l(fЁЎ)Х№Һ§ҒнҷC(jЁ©)УцЎЈ

¶ю����ЎўІ»АыТтЛШ

ЈЁТ»Ј©РРҳI(yЁЁ)°l(fЁЎ)Х№ХПөK

ДҝЗ°����Ј¬ОўлҠҫW(wЁЈng)өД°l(fЁЎ)Х№ГжЕRТ»ӮҖ(gЁЁ)РРҳI(yЁЁ)Нҙьc(diЁЈn)����Ј¬ҫНКЗӣ]УРіЙКмөДНЁУГҝЙНШХ№ҪвӣQ·Ҫ°ё����ЎЈҶОТ»ҝЙФЩЙъДЬФҙІўҫW(wЁЈng)°l(fЁЎ)лҠФЪПыј{·ҪГжУцөҪЭ^ҙуХПөK��Ј¬лyТФЦ§“ОДҝЗ°ҝЙФЩЙъДЬФҙөДҫ®ҮҠКҪ°l(fЁЎ)Х№�Ј¬РиІЙУГ¶а·NДЬФҙ»ҘСa(bЁі)әНПа»ҘЮD(zhuЁЈn)»Ҝ����Ј¬МбЙэҫCәПДЬФҙР§ВКЕc№©ДЬЩ|(zhЁ¬)Бҝј°ҝЙҝҝРФ��Ј¬Я@КЗОҙҒнөД°l(fЁЎ)Х№Ъ…„Э(shЁ¬)����Ј»јҜЦР№ЬАн·Ҫ°ёІ»үтм`»оЈ¬НщНщҢЩУЪй_°l(fЁЎ)¶ЁЦЖ�ЎўІ»ДЬЯm‘Ә(yЁ©ng)¶аҳУРФөДДЬФҙҪУИлЎўёьІ»АыУЪЙэјү(jЁӘ)әННШХ№��Ј¬Я\(yЁҙn)ҫSҸН(fЁҙ)лs����Ј¬ЦЗДЬ»ҜіМ¶ИІ»ёЯ����Ј»ДҝЗ°ёчОўҫW(wЁЈng)ПөҪy(tЁҜng)·Ҫ°ёӘҡ(dЁІ)Бў���ЎўІ»ұгРОіЙәПБҰЈ¬Иұ·ҰЧгүтй_·Е����Ўўм`»оЈ¬НШХ№әНјжИЭРФЧгүтҸҠ(qiЁўng)ҙуөДРЕПў»ҜЖҪЕ_(tЁўi)іц¬F(xiЁӨn)���Ј¬МбЙэЯ\(yЁҙn)ҫSР§ВКЈ»Иұ·ҰҪy(tЁҜng)Т»ЎўҪM‘B(tЁӨi)»Ҝ����ЎўЯm‘Ә(yЁ©ng)РФҸҠ(qiЁўng)өДДЬБҝҫCәП№ЬАнЛг·ЁәНІЯВФЎЈ

ОТҮш(guЁ®)өДОўлҠҫW(wЁЈng)јјРg(shЁҙ)МҺУЪЖрІҪлA¶О��Ј¬ЯҖІ»үтіЙКмЈ¬Йжј°өДПИЯM(jЁ¬n)өДлҠБҰлҠЧУјјРg(shЁҙ)����ЎўУӢ(jЁ¬)ЛгҷC(jЁ©)ҝШЦЖјјРg(shЁҙ)ЎўНЁРЕјјРg(shЁҙ)өИФЪОўлҠҫW(wЁЈng)ЦРөД‘Ә(yЁ©ng)УГЛ®ЖҪІ»ёЯ��Ј¬ЗТОТҮш(guЁ®)ЙРҹo(wЁІ)Ҫy(tЁҜng)Т»ЎўТҺ(guЁ©)·¶өДОўлҠҫW(wЁЈng)уwПөјјРg(shЁҙ)ҳЛ(biЁЎo)ңК(zhЁіn)әНТҺ(guЁ©)·¶�����Ј¬УИЖдҢҰ(duЁ¬)ОўлҠҫW(wЁЈng)ҪУИл�ЎўТҺ(guЁ©)„қФO(shЁЁ)УӢ(jЁ¬)���ЎўҪЁФO(shЁЁ)Я\(yЁҙn)РРәНФO(shЁЁ)ӮдЦЖФмөИӯh(huЁўn)№қ(jiЁҰ)Ј¬¶јИұ·ҰПа‘Ә(yЁ©ng)өДҮш(guЁ®)јТҢУГжөДјјРg(shЁҙ)ҳЛ(biЁЎo)ңК(zhЁіn)Еc№ЬАнТҺ(guЁ©)·¶ЎЈОўлҠҫW(wЁЈng)ҪЁФO(shЁЁ)өДН¶ЩYіЙұҫЭ^ёЯіЙһйБЛЦЖјsОўлҠҫW(wЁЈng)°l(fЁЎ)Х№өДЦчТӘТтЛШ�Ј¬ОўлҠҫW(wЁЈng)ҝШЦЖПөҪy(tЁҜng)ғr(jiЁӨ)ёсІ»·ЖЈ¬ЖдғҰ(chЁі)ДЬПөҪy(tЁҜng)Н¶ЩYіЙұҫЭ^ёЯ����Ј¬¶шғҰ(chЁі)ДЬПөҪy(tЁҜng)ғHХјөҪХыӮҖ(gЁЁ)ОўлҠҫW(wЁЈng)ҝШЦЖПөҪy(tЁҜng)іЙұҫөДИэ·ЦЦ®Т»��Ј¬јУЙПЧғЕдлҠФO(shЁЁ)ЦГәНҝШЦЖПөҪy(tЁҜng)Ј¬ТФј°әуЖЪөДЯ\(yЁҙn) I(yЁӘng)ҫSЧo(hЁҙ)�����Ј¬¶јҢ§(dЁЈo)ЦВОўлҠҫW(wЁЈng)іЙұҫҫУёЯІ»ПВ��ЎЈ

ЈЁ¶юЈ©ФҮьc(diЁЈn)н—(xiЁӨng)Дҝ°l(fЁЎ)Х№Р§№ыІ»јС

ұM№ЬХюІЯЦ§іЦ‘B(tЁӨi)¶ИхrГчЈ¬ёчоҗКҫ·¶н—(xiЁӨng)Дҝк‘Аm(xЁҙ)«@Еъ����Ј¬јјРg(shЁҙ)ТҺ(guЁ©)·¶ТІФЪЦрДкНкЙЖЈ¬ЦБҪсТС°l(fЁЎ)ІјөДОўлҠҫW(wЁЈng)Үш(guЁ®)ҳЛ(biЁЎo)әНРРҳЛ(biЁЎo)ТСҪь20н—(xiЁӨng)��Ј¬ө«ҺЧДкЯ^ИҘЈ¬ОўлҠҫW(wЁЈng)н—(xiЁӨng)ДҝЯҖҙу¶аПЮУЪҚuҪёј°Ж«Яh(yuЁЈn)өШ…^(qЁұ)өДГсЙъ№ӨіМ�����Ј¬КРҲц(chЁЈng)»ҜөДОўлҠҫW(wЁЈng)ҪЁФO(shЁЁ)ІўІ»ј°оA(yЁҙ)ЖЪ·ұҳs����Ј¬БнНв�����Ј¬ҪЁФO(shЁЁ)Я^іМЦРТІіц¬F(xiЁӨn)БЛТ»Р©“ЗуЙъ”ҒyПуЈәұИИзТФОўҫW(wЁЈng)н—(xiЁӨng)ДҝЦ®ГыҪЁФO(shЁЁ)і¬іцұҫөШПыј{ДЬБҰөД·ЦІјКҪДЬФҙЈ¬»тТФОўҫW(wЁЈng)Ц®ГыЧцЕдҫW(wЁЈng)әНКЫлҠөИөИ��Ј¬ҫҝЖдёщФҙ���Ј¬ЯҖКЗФЪУЪН¶ЩYКХТжҶ–о}Јә

Т»КЗн—(xiЁӨng)ДҝН¶ЩYҙу����Ј¬пL(fЁҘng)лU(xiЁЈn)ёЯЈәХюІЯ№Д„о(lЁ¬)Н¶ҪЁәНЯ\(yЁҙn) I(yЁӘng)Цчуw¶аФӘ»Ҝ�Ј¬ө«ДҝЗ°ҙуІҝ·ЦОўҫW(wЁЈng)“Фҙ-ҫW(wЁЈng)-әЙ-ғҰ(chЁі)”ёчӯh(huЁўn)№қ(jiЁҰ)ДЬФҙФO(shЁЁ)К©Н¶ЩYҪЁФO(shЁЁ)әНЯ\(yЁҙn) I(yЁӘng)ЯҖКЗҶОТ»ЦчуwЈ¬ЦчуwРиіР“ъ(dЁЎn)өДн—(xiЁӨng)ДҝіЙұҫ°ьАЁН¶ЩYҪЁФO(shЁЁ)іЙұҫ����ЎўЯ\(yЁҙn)ҫSіЙұҫ���ЎўНвЩҸ(gЁ°u)лҠіЙұҫТФј°ЧФЦчЙкҲу(bЁӨo)өДИЭБҝіЙұҫ��Ј¬КХТжЦчТӘ°ьАЁЧФ°l(fЁЎ)ЧФУГЎўНвІҝКЫлҠ�����ЎўғИ(nЁЁi)ІҝКЫлҠЎў“Я^ҫW(wЁЈng)ЩM(fЁЁi)”�����ЎўЭoЦъ·ю„Х(wЁҙ)Сa(bЁі)ғ”әНСa(bЁі)ЩNКХТж�ЎЈДҝЗ°Ғнҝҙ�����Ј¬іЙұҫКЗҙ_¶ЁөД���Ј¬КХТж…sТт?yЁӨn)йХюІЯЎўЧФИ»—lјюөИІ»ҙ_¶ЁТтЛШҙжФЪ¶а·NЧғ”ө(shЁҙ)�Ј¬ҢҰ(duЁ¬)УЪН¶ЩYЦчуw¶шСФпL(fЁҘng)лU(xiЁЈn)Э^ҙу���ЎЈұЬй_пL(fЁҘng)лU(xiЁЈn)І»Х„Ј¬н—(xiЁӨng)ДҝН¶ЩYТҺ(guЁ©)ДЈҙу����Ўў»ШКХЦЬЖЪйL(zhЁЈng)ұҫЙнТСКЗҫЮҙуөДЩYҪрұЪүҫЎЈ

¶юКЗјјРg(shЁҙ)іЙұҫёЯЈә·ЦІјКҪДЬФҙј°№©лҠјјРg(shЁҙ)іЙұҫ�����ЎўҢҚ(shЁӘ)¬F(xiЁӨn)№ВҫW(wЁЈng)ј°Я\(yЁҙn)РРғһ(yЁӯu)»ҜөДјјРg(shЁҙ)іЙұҫ¶јІ»өНЈ»УЙУЪн—(xiЁӨng)ДҝФO(shЁЁ)ӮдәНПөҪy(tЁҜng)өДҸН(fЁҙ)лsРФ���Ј¬ҪЁіЙәуөДЯ\(yЁҙn)ҫSТІРиТӘЭ^ҸҠ(qiЁўng)өДјјРg(shЁҙ)ДЬБҰІЕДЬҢҚ(shЁӘ)¬F(xiЁӨn)Ј¬ҸДн—(xiЁӨng)ДҝөДјјРg(shЁҙ)ТАЩҮРФТІҝЙТФоA(yЁҙ)ТҠИЛБҰіЙұҫЦ®ёЯ����ЎЈ

ИэКЗКЗлҠБҰКРҲц(chЁЈng)ҷC(jЁ©)ЦЖјsКшЈәұИИзФЪОўҫW(wЁЈng)ЦРЈ¬№в·ьЕдғҰ(chЁі)ЧоҫЯУРЙМҳI(yЁЁ)»ҜөДқ“БҰЈ¬ө«№в·ьҪЁФO(shЁЁ)ТҺ(guЁ©)ДЈәНёфүҰКЫлҠөДХюІЯ¶јӣ]·Ей_�Ј¬К№өГОўҫW(wЁЈng)ЕдғҰ(chЁі)І»ҫЯҪӣ(jЁ©ng)қъ(jЁ¬)РФ�����Ј»РЎ¶шлsөДОўлҠҫW(wЁЈng)өД·ЦІјКҪ№в·ьјУЦШБЛлҠҫW(wЁЈng)ЖуҳI(yЁЁ)өДҪУИләН№ЬАнШ“(fЁҙ)“ъ(dЁЎn)���Ј¬ө«ӣ]УРИОәОСa(bЁі)ғ”����Ј¬лyТФјӨ°l(fЁЎ)лҠҫW(wЁЈng)ЖуҳI(yЁЁ)·eҳOРФ��ЎЈ

ЛДКЗ¶ЁЦЖ»ҜТӘЗуёЯЈәУЙУЪОўлҠҫW(wЁЈng)ГҝӮҖ(gЁЁ)н—(xiЁӨng)Дҝ¶јҫЯУРПаҢҰ(duЁ¬)Әҡ(dЁІ)БўөДМШРФ��Ј¬ЛщТФн—(xiЁӨng)ДҝҪЁФO(shЁЁ)ҹo(wЁІ)·ЁҳЛ(biЁЎo)ңК(zhЁіn)»ҜҸН(fЁҙ)ЦЖЎЈИзТтөШЦЖТЛөД·ЦІјКҪлҠФҙҪЁФO(shЁЁ)�Ј¬ЧФИ»—lјюёчІ»ПаН¬��Ј¬ПөҪy(tЁҜng)ғИ(nЁЁi)УГ‘фөДШ“(fЁҙ)әЙЗйӣrТІЗ§Чғ?nЁЁi)f»Ҝ�����Ј¬өШ·ҪөДДЬФҙСa(bЁі)ЩNХюІЯТІІ»ұMПаН¬өИөИЎЈЯ@·N¶ЁЦЖ»ҜТӘЗуФЪТ»¶ЁіМ¶ИЙПТІФцјУБЛн—(xiЁӨng)ДҝөДҪЁФO(shЁЁ)іЙұҫ�ЎЈ

ЈЁИэЈ©РРҳI(yЁЁ)°l(fЁЎ)Х№ГжЕRөДЖдЛыМф‘р(zhЁӨn)

®”(dЁЎng)З°ОТҮш(guЁ®)ОўлҠҫW(wЁЈng)°l(fЁЎ)Х№ҙжФЪХюІЯАнДо��ЎўҷC(jЁ©)ЦЖҳЛ(biЁЎo)ңК(zhЁіn)�ЎўН¶ЩYВдөШөИ¶а·ҪГжөДХПөK����Ј¬Ң§(dЁЈo)ЦВОўлҠҫW(wЁЈng)ҪЁФO(shЁЁ)�����Ўў№ЬАнј°Я\(yЁҙn)РРА§лyЎЈ

¶аДкҒн��Ј¬ОТҮш(guЁ®)лmТСіцЕ_(tЁўi)І»ЙЩХюІЯ����Ј¬ө«ФЪ№ЬАнҙлК©өИ·ҪГжИФРиЯM(jЁ¬n)Т»ІҪНкЙЖЎЈОўлҠҫW(wЁЈng)ғИ(nЁЁi)өДлҠФҙ·Nоҗ¶а���ЎўлҠҫW(wЁЈng)ӯh(huЁўn)№қ(jiЁҰ)¶а����Ј¬Іҝ·Цн—(xiЁӨng)ДҝЯҖЙжј°ЕcЖдЛыЩYФҙДЬФҙөДсоәПЈ¬н—(xiЁӨng)ДҝТҺ(guЁ©)„қәНҝЙРРРФХ“ЧCҸН(fЁҙ)лs�����Ј¬н—(xiЁӨng)ДҝәЛңК(zhЁіn)ӯh(huЁўn)№қ(jiЁҰ)Йжј°№ЬАнІҝйT¶аЎўҢҸЕъБчіМЭ^йL(zhЁЈng)����Ј¬¶шЗТЙжј°№Йҷа(quЁўn)ЕдЦГ�����Ўўғr(jiЁӨ)ёсәЛ¶ЁЎў№©лҠ…^(qЁұ)Ут„қ·ЦөИ¶аӮҖ(gЁЁ)оI(lЁ«ng)Ут����Ј¬Ҫy(tЁҜng)»Iлy¶Иҙу�ЎЈ

ХюІЯАнДо·ҪГж���Ј¬ОўлҠҫW(wЁЈng)КЗТ»ӮҖ(gЁЁ)“ЧФПВ¶шЙП”өДҢҚ(shЁӘ)¬F(xiЁӨn)Я^іМ��Ј¬ТӘҲФ(jiЁЎn)іЦлҠБҰКРҲц(chЁЈng)»Ҝ·ҪПт���ЎўҲФ(jiЁЎn)іЦ“№ЬЧЎЦРйg����Ўў·Ей_ғЙо^”ЎЈЯ@ҳУТ»Ғн�Ј¬јҙК№ӣ]УРХюІЯәНСa(bЁі)ЩN�����Ј¬ғr(jiЁӨ)ёсТІ•ю(huЁ¬)УРР§ЕдЦГЩYФҙЎЈЯ^УЪТАЩҮХюІЯәНСa(bЁі)ЩN·ҙ¶ш•ю(huЁ¬)ЕӨЗъХэіЈөДКРҲц(chЁЈng)ёӮ(jЁ¬ng) Һ(zhЁҘng)��Ј¬ЙхЦБҢ§(dЁЈo)ЦВБУҺЕтҢ(qЁұ)ЦрБјҺЕ����ЎЈ

БнНвЈ¬ОўлҠҫW(wЁЈng)ҪЁФO(shЁЁ)Н¶ЩYҙуЦВ·ЦһйФҙ����ЎўҫW(wЁЈng)�����ЎўЧғ����ЎўҝШ�����ЎўғҰ(chЁі)ОеӮҖ(gЁЁ)Іҝ·Ц���Ј¬іхКјН¶ЩYЭ^ҙу����ЎўЯ\(yЁҙn) I(yЁӘng)пL(fЁҘng)лU(xiЁЈn)ёЯ��Ј¬Я@ФЪТ»¶ЁіМ¶ИЙППЮЦЖБЛЙз•ю(huЁ¬)Н¶ЩYөД·eҳOРФЎЈОўлҠҫW(wЁЈng)өДҶОО»З§НЯН¶ЩYјsһй1.2Иf(wЁӨn)ФӘ-2Иf(wЁӨn)ФӘ��Ј¬ЖдЦРјs80%һйіхКјН¶ЩY���Ј¬¶шіхКјН¶ЩYөД85%ТФЙПУЦһйлҠФҙәНғҰ(chЁі)ДЬФO(shЁЁ)ӮдЎЈЭ^ёЯұИАэөДіхКјН¶ЩYПЮЦЖБЛІҝ·ЦЙз•ю(huЁ¬)ЩYұҫ…ўЕc№ӨҳI(yЁЁ)ҫGЙ«ОўлҠҫW(wЁЈng)өД°l(fЁЎ)Х№��Ј¬Т»ө©Ҳ@…^(qЁұ)ИлсvЖуҳI(yЁЁ)ЙЩ»тХЯВэ���Ј¬ҫН•ю(huЁ¬)Ң§(dЁЈo)ЦВУГлҠШ“(fЁҙ)әЙҹo(wЁІ)·Ё¶М•r(shЁӘ)йgғИ(nЁЁi)Я_(dЁў)өҪоA(yЁҙ)ЖЪ��Ј¬н—(xiЁӨng)Дҝ»ШКХЖЪҢўСУйL(zhЁЈng)�����Ј¬н—(xiЁӨng)ДҝіхЖЪГжЕRЭ^ҙуЩYҪрүәБҰ����ЎЈ

Я^ИҘЈ¬лҠБҰРРҳI(yЁЁ)Б•(xЁӘ)‘TРФЦШН¶ЩY����ЎўЭpЯ\(yЁҙn) I(yЁӘng)Ј¬оҗЛЖУЪ·ҝөШ®a(chЁЈn)й_°l(fЁЎ)ДЈКҪ����Ј¬ө«ОўлҠҫW(wЁЈng)‘Ә(yЁ©ng)ЦШЯ\(yЁҙn) I(yЁӘng)ЎўЦШ·ю„Х(wЁҙ)�����Ј¬оҗЛЖУЪОпҳI(yЁЁ)№«ЛҫДЈКҪ��ЎЈЛщТФРиТӘ…f(xiЁҰ)Х{(diЁӨo)әГН¶ЩY�ЎўҪЁФO(shЁЁ)���ЎўЯ\(yЁҙn) I(yЁӘng)ИэХЯкP(guЁЎn)ПөЎЈ

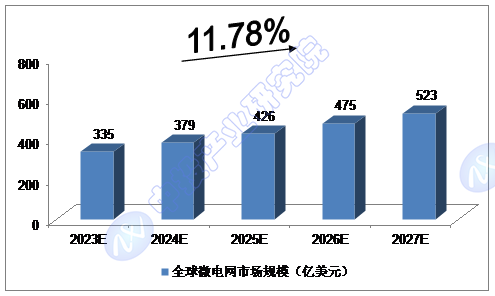

1.1.2 2023-2027ДкИ«ЗтОўлҠҫW(wЁЈng)КРҲц(chЁЈng)ТҺ(guЁ©)ДЈоA(yЁҙ)ңy(cЁЁ)

2021Дк����Ј¬И«ЗтОўлҠҫW(wЁЈng)КРҲц(chЁЈng)ТҺ(guЁ©)ДЈјsһй246ғ|ГАФӘ����Ј»2022Дк����Ј¬И«ЗтОўлҠҫW(wЁЈng)КРҲц(chЁЈng)ТҺ(guЁ©)ДЈјsһй289ғ|ГАФӘЎЈ

ОТӮғоA(yЁҙ)УӢ(jЁ¬)Ј¬2023ДкИ«ЗтОўлҠҫW(wЁЈng)КРҲц(chЁЈng)ТҺ(guЁ©)ДЈҢўЯ_(dЁў)өҪ335ғ|ГАФӘ�Ј¬ОҙҒнОеДкЈЁ2023-2027Ј©ДкҫщҸН(fЁҙ)әПФцйL(zhЁЈng)ВКјsһй11.78%�����Ј¬2027ДкҢўЯ_(dЁў)өҪ523ғ|ГАФӘЎЈ

ҲDұнЎЎЦРН¶оҷҶ–ҢҰ(duЁ¬)2023-2027ДкИ«ЗтОўлҠҫW(wЁЈng)КРҲц(chЁЈng)ТҺ(guЁ©)ДЈоA(yЁҙ)ңy(cЁЁ)

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәЦРН¶®a(chЁЈn)ҳI(yЁЁ)СРҫҝФә

ЦРН¶оҷҶ–

ЦРН¶оҷҶ–